ספטמבר 2010

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

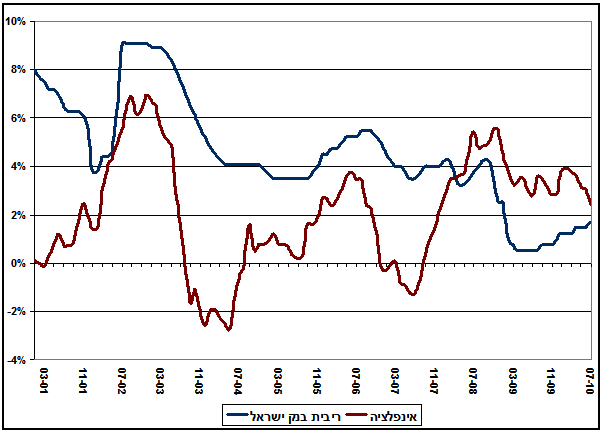

החלטתו של בנק ישראל בסוף חודש יולי להעלות את הריבית ברבע אחוז הפתיעה פרשנים רבים, במיוחד לאור העובדה שקצב האינפלציה השנתי ירד לרמה של 2.4% ונמצא בתוך הטווח של יעד האינפלציה. בנק ישראל נימק את החלטתו ברצון להחזיר את הריבית לרמתה הנורמלית וציין שלמרות העלאת הריבית המדיניות המוניטרית עדיין מרחיבה. ואכן השוואה של ריבית בנק ישראל ביחס לקצב האינפלציה השנתי מראה שהריבית הראלית (ההפרש בין ריבית בנק ישראל לקצב האינפלציה) היא שלילית כבר יותר משנתיים.

התרשים ממחיש שבנק ישראל זיהה בהצלחה את המשבר הכלכלי בתחילת 2008 ונקט במדיניות מוניטרית מרחיבה שמטרתה הייתה להמריץ את הפעילות במשק. הריבית הנמוכה פועלת בשני כיוונים: מצד אחד היא מקטינה את הכדאיות של החזקת פיקדונות נושאי ריבית; במקביל היא מוזילה את עלויות האשראי ובכך מעודדת לקיחת הלוואות. שתי ההשפעות האלה אמורות להמריץ את הפעילות במשק באמצעות הגדלת הביקושים.

אולם מסתבר שהמציאות הכלכלית היא מורכבת יותר. ג'ון מיינרד קיינס, שנחשב לאבי המקרו-כלכלה המודרנית, מקדיש בספרו "התאוריה הכללית של תעסוקה, ריבית וכסף" פרק שלם שמסביר מהם ה"התמריצים הפסיכולוגיים והעסקיים לנזילות" (פרק 15). קיינס מחלק את העדפת הנזילות (הרצון להחזיק כסף מזומן) לשלושה מניעים:

-

מניע העסקאות – נובע מהרצון לגשר על הפער שבין עיתוי ההכנסות לעיתוי ההוצאות.

-

מניע הזהירות – נובע מהחשש ממאורעות בלתי צפויים והרצון להיערך להם.

-

המניע הספקולטיבי – נובע מכך שלנזילות (קרי: החזקת כסף מזומן) יש מחיר במונחים של הפסד אלטרנטיבי של ריבית שהיינו מקבלים אילו הכסף היה סגור בפיקדון. כלומר אם אנו צופים שנקבל ריבית ראלית גבוהה מספיק, עדיף לנו לוותר על רכישות בהווה ולדחות אותן לעתיד. אולם הריבית הראלית שנקבל בעתיד איננה ידועה לנו מראש מכיוון שהיא תלויה גם בשיעור עליית המחירים כשייפדה הפיקדון. כתוצאה מכך המניע הספקולטיבי רגיש מאוד לציפיות לאינפלציה.

המניע הראשון נגזר ישירות מהיקף הפעילות במשק, אולם שני המניעים האחרים הם בעיקרם פסיכולוגיים, ולכן מגיע קיינס למסקנה הבאה: “ברור אפוא כי שער הריבית הוא תופעה פסיכולוגית במידה רבה".

האם המדיניות המוניטרית המרחיבה השיגה את מטרתה?

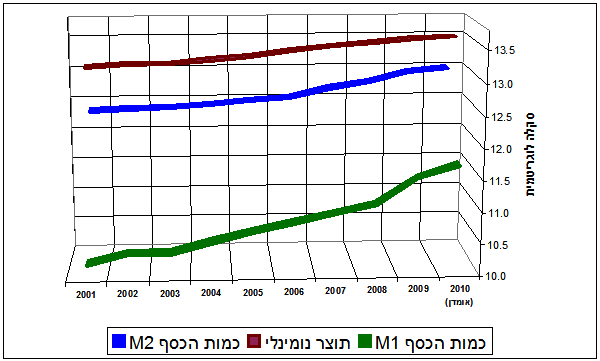

על מנת לענות על שאלה זו נסתכל על התפתחות התוצר הנומינלי וכמות הכסף בעשור האחרון.

המדידה המקובלת של כמות הכסף במשק היא באמצעות המצרף המוניטרי M1 שנקרא גם כמות אמצעי התשלום. M1 כולל את כל המזומנים ופיקדונות העו"ש שמוחזקים ע"י הציבור. אולם הגדרת כמות הכסף באמצעות M1 עלולה להיות צרה מידי, מכיוון שמשקי בית ועסקים משתמשים בפיקדונות קצרי טווח כתחנת ביניים לכסף עד להפיכתו למזומן. לפיכך נהוג למדוד גם את המצרף מוניטרי M2 שכולל בנוסף ל- M1 גם את כל הפיקדונות הלא צמודים שבידי הציבור לטווחי זמן של עד שנה. מצרף זה משקף את המזומן ואת תחליפי המזומן שבידי הציבור.

הדבר הראשון שהתרשים ממחיש הוא שלמרות המשבר הכלכלי העולמי, המשק הישראלי לא נכנס למיתון והתוצר הנומינלי המשיך לעלות גם בשנים 2008 ו- 2009. מבחינת התפתחותם של המצרפים המוניטריים ניתן לראות שעד שנת 2007 עלה המצרף M2 במקביל לתוצר הנומינלי. לעומת זאת המצרף M1 עלה בקצב גבוה יותר מהעלייה ב- M2. המשמעות היא שבמהלך תקופה זו השתנו העדפות הציבור לגבי אופן החזקת מזומן ותחליפי מזומן. בעוד שב- 2001 כ- 12% מהמצרף M2 היו במזומן ו- 84% היו בפיקדונות לזמן קצר, ב- 2007 עלה משקל המזומן ל- 18% ואילו משקל הפיקדונות לזמן קצר ירד במקביל ל- 82%. עליית משקלו של המזומן, ביחס לתחליפי המזומן, מצביעה על התגברות האמון של הציבור בנחישותו של בנק ישראל לבלום את האינפלציה.

החל משנת 2007, ובאופן בולט יותר בשנים 2008 ו- 2009, ניתן לראות ששני המצרפים המוניטריים עלו בקצב גבוה יותר מהעליה בתוצר הנומינלי. בין השנים 2007 - 2009 עלה המצרף M2 בשיעור מצטבר של 29% והמצרף M1 ב- 72%. לעומת זאת התוצר הנומינלי עלה בשיעור מצטבר של 12% בלבד.

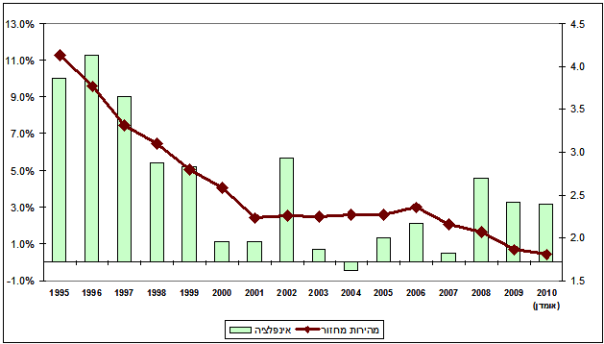

הביטוי לקשר בין התוצר הנומינלי לכמות הכסף היא מהירות המחזור של הכסף שהיא למעשה היחס ביניהם. התרשים שלהלן מציג את מהירות המחזור, ביחס לקצב האינפלציה השנתי ב- 15 השנים האחרונות, כאשר כמות הכסף נמדדת באמצעות המצרף M2.

מהירות המחזור שנמדדת באמצעות המצרף M2 איננה מושפעת ממעבר של כספים ממזומן לפיקדונות לזמן קצר, אלא משקפת את העדפותיו של הציבור ביחס להחזקת מזומן ותחליפי מזומן. מכיוון שהתוצר שווה בקירוב להכנסה הלאומית, מהירות המחזור משקפת את היחס בין כמות המזומן ותחליפי המזומן שמחזיק הציבור (משקי בית ועסקים) לבין הכנסתו השנתית. בשנת 1995 עמדה מהירות המחזור על כ- 4, שמשמעה יתרה ממוצעת של מזומן ותחליפי המזומן של כ- 25% מההכנסה השנתית של הציבור. בשנים אלה הייתה עדיין אינפלציה גבוהה של כ- 10% ולכן החזקת מזומן ותחליפי מזומן הייתה כרוכה בסיכון לא מבוטל להפסד ראלי. עם ירידת קצב האינפלציה גדל האמון של הציבור במדיניותו של בנק ישראל ומהירות המחזור ירדה והגיעה ב- 2001 לכ- ¼2 . המשמעות היא שהיתרה הממוצעת של מזומן ותחליפי מזומן שבידי הציבור גדלה לכ- 45% מהכנסה השנתית. רמה זו שלה מהירות המחזור נשארה יציבה פחות או יותר עד שנת 2007. אולם עם פרוץ המשבר הכלכלי התחילה מהירות המחזור לרדת והגיעה בשנת 2009 לכ- 1.8, שמשמעה שכ- 55% מההכנסה השנתית מוחזקת במזומן ובתחליפי מזומן. למעשה אנו רואים כאן את מניע הזהירות של קיינס בפעולה – הציבור שחשש ממשבר כלכלי העדיף להגדיל את כמות המזומן ותחליפי המזומן שברשותו.

הירידה במהירות המחזור ממחישה את מגבלותיה של המדיניות המוניטרית. הורדת הריבית אמנם הביאה להרחבה ניכרת בכמות המזומן ושווה מזומן שהציבור רצה להחזיק. אולם חלק ניכר מכמות הכסף שבידי הציבור לא הוזרם למשק כביקושים נוספים אלא נאגר כרזרבה לביטחון, עקב החשש ממפולת כלכלית. למרות שהירידה במהירות המחזור נראית לכאורה קטנה, השפעתה הייתה מאוד משמעותית. העלייה בתוצר הנומינלי בשנת 2009 הייתה בשיעור של כ- 3%. אילו הציבור לא היה מגדיל את רזרבת המזומן שלו, ומהירות המחזור הייתה נשארת באותה רמה ששררה ב- 2007 , היה התוצר הנומינלי עולה בכ- 22%.

מסתבר שאבחנתו של קיינס תקפה גם היום - השפעתה של המדיניות המוניטרית תלויה הרבה יותר בפסיכולוגיה של הציבור מאשר בשינויים בריבית.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.