ספטמבר 2010

הסקירה התפרסמה גם במגזין יועצי ההשקעות שלה ה- The Marker

השקעה באג”ח חברות (שנקראות גם אג"ח קונצרני) היא פתרון מועדף עבור חוסכים המעוניינים בתשואה גבוהה יותר משל אג”ח ממשלתי, אך חוששים לעלות על "רכבת ההרים" של שוק המניות. כל זמן שהחברה שהנפיקה את איגרת החוב עומדת בהתחייבויותיה התשואה למשקיעים מובטחת. מצד שני אם לחברה המנפיקה יש קשיי נזילות או שהיא מגיעה למצב של חדלות פירעון, למשקיעים ייגרמו הפסדים ניכרים והם אף עלולים לאבד את כל השקעתם. מסיבה זו טוענים מנהלי ההשקעות שהשקעה באג"ח חברות היא עניין למומחים. ניתוח מצבה הפיננסי של החברה וחיזוי יכולת ההחזר שלה דורשים ידע וניסיון שאינם עומדים לרשות המשקיע הפשוט. על אחת כמה וכמה נדרשת מומחיות בבחירת אג"ח חברות בתקופה של חוסר יציבות פיננסית, שאותה חווינו בשלושת השנים האחרונות.

לאור טענה זאת מעניין לבחון כיצד הצליחו מנהלי קרנות הנאמנות בבחירת אג"ח חברות.

בבורסה לני"ע בתל אביב נסחרות היום 34 קרנות, שמסווגות בקטגוריה של אג”ח בארץ – חברות והמרה, ושהיו קיימות גם לפני שלוש שנים (איננו כוללים קרנות ששינו התמחות).

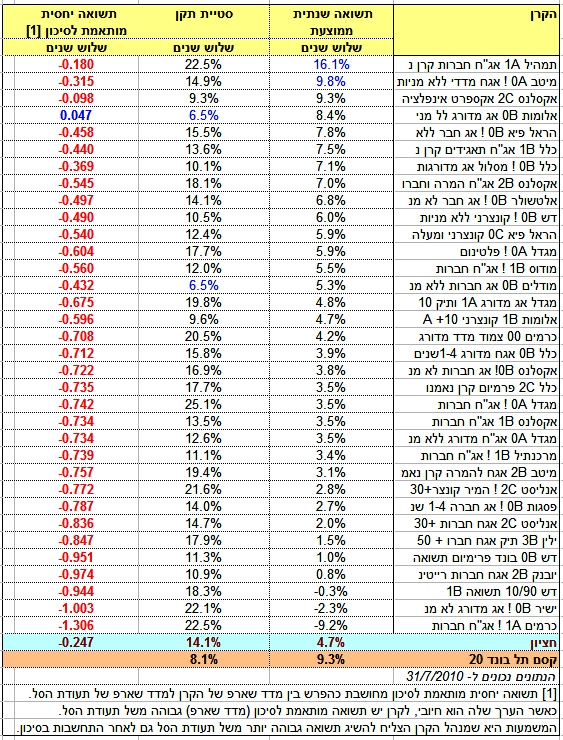

מסתבר שפערי התשואות שהניבו הקרנות שמתמחות באג"ח חברות בשלושת השנים האחרונות היו גדולים מאוד. בראש הרשימה עומדות שתי קרנות של בית ההשקעות מיטב - קרן תמהיל אג"ח חברות עם תשואה שנתית ממוצעת של 16.1% וקרן מיטב אג"ח מדדי ללא מניות עם תשואה שנתית ממוצעת של 9.8%. בתחתית הרשימה נמצאות קרן כרמים אג"ח חברות של בית ההשקעות אלומות ספרינט עם תשואה שנתית ממוצעת שלילית של 9.2%- וקרן ישיר אג"ח מדורג ללא מניות, גם היא של בית ההשקעות מיטב, עם תשואה שנתית שלילית של 2.3%-. התשואה השנתית החציונית של קבוצת הקרנות שממתמחות באג"ח חברות הייתה 4.7%.

קרנות נאמנות אינן האפשרות היחידה להשקעה באג"ח חברות. כאלטרנטיבה להן ניתן לרכוש תעודת סל שעוקבת אחרי אחד ממדדי תל בונד שמפרסמת הבורסה לני"ע.

המדד הוותיק ביותר הוא מדד תל בונד 20 שהושק בפברואר 2007 וכולל 20 איגרות חוב קונצרניות, צמודות למדד בריבית קבועה, בעלות שווי השוק הגבוה ביותר מבין כלל איגרות החוב מסוג זה. אגרות החוב שנכללות במדד תל בונד 20 חייבות לעמוד במספר תנאי סף, בין היתר שיהיה להן דירוג אשראי גבוה (לפחות (-A) בדירוג "מעלות" או (A3) בדירוג "מדרוג"). כמוכן המדד איננו כולל איגרות חוב מובנות, איגרות חוב להמרה, איגרות חוב בריבית משתנה ואיגרות חוב שהתזרים הנובע מהן אינו ידוע מראש. ישנן שש תעודות סל שעוקבות אחרי מדד תל בונד 20, ואנו בחרנו לצורך ההשוואה בתעודת הסל קסם תל בונד 20.

התשואה השנתית הממוצעת של תעודת הסל של קסם בשלושת השנים האחרונות הייתה 9.3%, כמעט כפולה מהתשואה החציונית של קרנות הנאמנות. למעשה רק שתי הקרנות הראשונות ברשימה השיגו תשואות גבוהות יותר משל תעודת הסל.

בנוסף לתשואות, חשוב לבחון גם את הסיכון שכרוך בהשקעה. המדד המקובל למדידת הסיכון הוא סטיית התקן שמשקפת את מידת התנודתיות של הקרן/תעודת הסל. מסתבר שרוב הקרנות שמשקיעות באג”ח החברות התאפיינו בתנודתיות חריפה שאיננה נופלת מרמת התנודתיות שמאפיינת את שוק המניות. כך למשל, לקרן תמהיל אג"ח חברות, שעומדת בראש טבלת התשואות, הייתה סטיית תקן של 22.5%. לשם השוואה סטיית התקן של מדד ת"א 100 באותה תקופה הייתה 25.5%. לעומת זאת, תעודת הסל קסם תל בונד 20 העניקה למשקיעים שקט נפשי יחסי מכיוון שרמת התנודתיות של הייתה נמוכה בהרבה. סטיית התקן שלה הייתה 8.1% לעומת סטיית התקן החציונית של הקרנות שהייתה 14.1%.

פרופסור ויליאם שארפ – זוכה פרס נובל לכלכלה – הציע מדד של תשואה מותאמת לסיכון שנקרא על שמו מדד שארפ. התשואה מותאמת לסיכון מחושבת באופן הבא:

(תשואת הקרן – תשואה של נכס חסר סיכון) / סטיית התקן של הקרן

תשואה מותאמת לסיכון גבוהה משמעה שמנהל הקרן הצליח להניב למשקיעים תוספת תשואה גבוהה יותר ביחס לאותה רמת סיכון.

על מנת לבחון את ביצועיהם של מנהלי הקרנות יש להשוות את התשואה המותאמת לסיכון של הקרן לתשואה המותאמת לסיכון של מדד היחס – במקרה שלנו תעודת הסל קסם תל בונד 20. ההפרש בין התשואה המותאמת לסיכון של הקרן לבין התשואה המותאמת לסיכון של מדד היחס נקרא תשואה יחסית מותאמת לסיכון. כאשר התשואה היחסית מותאמת לסיכון היא אפס אין לקרן שום יתרון מול תעודת סל שעוקבת אחרי המדד; כאשר היא גדולה מאפס ביצועי הקרן טובים יותר משל תעודת הסל ואילו ערך שלילי משמעו שתעודת הסל עדיפה על הקרן (מדידת ביצועי הקרנות עפ"י התשואה היחסית המותאמת לסיכון היא זהה לשיטת הדירוג שבאתר).

בחינה של הקרנות שמשקיעות באג"ח חברות מראה שבשלושת השנים האחרונות ל-33 מתוך 34 הקרנות הייתה תשואה מותאמת לסיכון שלילית. רק קרן אלומות אג"ח מדורג ללא מניות הצליחה להשיג תשואה מותאמת לסיכון חיובית, אולם גם היא הייתה קרובה מאוד לאפס. אמנם התשואה השנתית של קרן זו (8.4%) הייתה נמוכה במקצת משל תעודת הסל, אולם סטיית התקן שלה (6.5%) - שהייתה נמוכה באופן משמעותי ביחס לתעודת הסל - קיזזה את השפעת התשואה. לעומתה סטיית התקן של קרן תמהיל אג"ח חברות, שעומדת בראש טבלת התשואות, הייתה גבוהה מספיק על מנת לקזז את השפעת התשואה הגבוהה ולכן התשואה היחסית המותאמת לסיכון שלה הייתה שלילית.

מהן המסקנות למשקיעים?

בעולם ההשקעות אנו שומעים לעתים קרובות טענות רבות שנראות לכאורה כבעלות הגיון רב. חשוב לזכור ששום טענה איננה מובנת מאליה ויש לבחון אותה באמצעות נתונים אמפיריים, לפני שמחליטים לבסס עליה את ההחלטות שנוגעות לחסכונות שלנו. הנתונים שהוצגו כאן ממחישים שהטענה שהשקעה באג"ח חברות מחייבת מקצועיות וידע לא עמדה במבחן המציאות. מסתבר שבשלושת השנים האחרונות רוב קרנות הנאמנות שמשקיעות באג"ח חברות לא הביאו ערך למשקיעים ולא הצדיקו את דמי הניהול שהן גובות. זאת למרות שבתקופה זו חווינו משבר אשראי קשה שבו הפכו חברות רבות לחדלות פירעון. ניתן היה לצפות שדווקא בתקופה כזאת יצליחו מנהלי ההשקעות הטובים יותר לבחור אגרות חוב איכותיות עבור קרנות הנאמנות שבניהולם. אולם מסתבר שהרוב המוחלט של מנהלי ההשקעות לא הצליח במשימה זו, והשקעה עיוורת במדד תל בונד 20, באמצעות תעודת סל זולה הביאה למשקיעים את הערך הרב ביותר.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.