נובמבר 2010

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

במאמר שהתפרסם לאחרונה בביזנס וויק, מספר כריס פארל כיצד בתחילת שנת 1959 הופתעה וול סטריט מתופעה חריגה שלא נצפתה עד אז. תשואת הדיבידנד הממוצעת בשוק המניות האמריקאי ירדה, בפעם הראשונה בהיסטוריה, מתחת לתשואה לפדיון של אג"ח ממשלתי ל-10 שנים. עד שנת 1959 שררה בשוק ההון האמריקאי לוגיקה ברורה - מכיוון שמניות מסוכנות יותר מאג"ח ממשלתי, תשואת הדיבידנד צריכה להיות גבוהה יותר משעור התשואה של אג”ח הממשלתי. פיטר ברנסטיין מספר בספרו "נגד האלים" שמומחי שוק ההון בוול סטריט היו משוכנעים ש"הסטייה" – הירידה של תשואת הדיבידנד מתחת לתשואה על אג"ח ממשלתי - תתקן את עצמה במהירות. אולם במשך 50 השנים שלאחר מכן המשיכה תשואת הדיבידנד להיות נמוכה מהתשואה לפדיון של אג"ח ממשלתי לטווח ארוך.

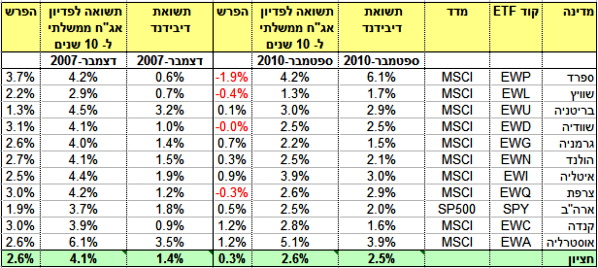

בשלושת השנים האחרונות אנו רואים חזרה הדרגתית למצב ששרר עד שנת 1959. בטבלה שלהלן מוצגת השוואה של תשואות הדיבידנד ותשואות לפדיון של אג"ח ממשלתי ל- 10 שנים ב- 11 מדינות מפותחות, היום ולפני כשלוש שנים.

בדצמבר 2007 הייתה תשואת הדיבידנד החציונית של 11 מדדי המניות 1.4%. לעומתה התשואה לפדיון החציונית על אג"ח ממשלתי ל-10 שנים באותן מדינות הייתה 4.1%. בנוסף לכך בכל אחת מ- 11 המדינות הייתה התשואה לפדיון של האג"ח הממשלתי גבוהה יותר מתשואת הדיבידנד של מדד המניות. שלוש שנים לאחר מכן, בספטמבר 2010 התמונה מתחילה להתהפך. תשואת הדיבידנד החציונית - שעומדת על 2.5% - כמעט משתווה לתשואה לפדיון החציונית של אג"ח ממשלתי לטווח ארוך (2.6%). יתרה מכך, ב- 4 מתוך 11 המדינות שנבדקו תשואת הדיבידנד עברה את התשואה לפדיון של אג"ח ממשלתי.

האם שווקי ההון חוזרים למצב ששרר לפני חמישים שנה?

על מנת לענות על שאלה זו צריך לבחון את הסיבות למהפך שחל בשנת 1959. הגורם הראשון שהשתנה היה הופעתה של האינפלציה. במשך 140 השנים שבין 1800 ל- 1940 היה שעור האינפלציה השנתי הממוצע בארה"ב 0.2%. לעומת זאת בעשרים השנים שלאחר מכן קפץ שעור האינפלציה השנתי הממוצע ל- 4%. כאשר משקיעים מפנימים שאינפלציה היא חלק אינטגרלי מהמציאות הכלכלית הם משנים את הציפיות שלהם וכתוצאה מכך משתנות התשואות בשוק ההון. התשואות על אג"ח לא צמוד עולות מכיוון שהמשקיעים רוצים פיצוי על שחיקת ערך הכסף. לעומת זאת תשואת הדיבידנד איננה מושפעת מאינפלציה מכיוון שהדיבידנדים עולים ביחד עם האינפלציה. נקודה זו איננה ברורה מאליה ולכן אדגים אותה באמצעות נתונים על שוק ההון האמריקאי שמוצגים בטבלה הבאה.

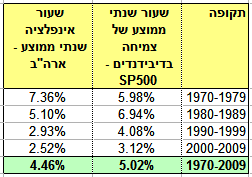

במהלך 40 השנים שבין 1970 ל- 2009 היה שעור האינפלציה השנתי הממוצע בארה"ב כ- 4.5%. במקביל שעור הצמיחה השנתי בדיבידנדים של החברות שכלולות במדד SP500 עמד על כ- 5%. למעשה הדיבידנדים צמחו בשיעור גבוה במקצת מקצב האינפלציה. גם אם בוחנים את כל אחד מארבעת העשורים האחרונים בנפרד התמונה שמתקבלת היא דומה. בכל אחד מהעשורים, למעט בתקופה שבין 1970-1979, היה שעור הצמיחה השנתי בדיבידנדים גבוה יותר מקצב האינפלציה. לפיכך תשואת הדיבידנד מבטאת למעשה תשואה ראלית בעוד שהתשואה על אג"ח לא צמוד היא תשואה נומינלית.

הגורם השני שהשתנה אחרי מלה"ע השנייה היה הצמיחה הכלכלית המואצת שאפיינה את כל המדינות המפותחות. כאשר רווחי החברות צומחים המשקיעים מוכנים להסתפק בתשואות דיבידנד נמוכות מכיוון שהם מקבלים פיצוי בצורה של רווחי הון. הסברה השלטת בשווקי ההון עד המשבר האחרון הייתה שבטווח הארוך מחירי המניות תמיד עולים.

ההתכנסות של תשואת הדיבידנד לתשואה על אג"ח ממשלתי לטווח ארוך מסמנת כנראה מפנה בהתנהגות של שווקי ההון בעולם. משקיעים בשווקים המפותחים חוששים הרבה יותר מדפלציה מאשר מהתחדשותה של האינפלציה. במקביל קיים חשש ששעורי הצמיחה שאפיינו את הכלכלה העולמית עד שנת 2000 לא יחזרו. המשבר הפיננסי של 2008-2009 השאיר את רוב המשקים המערביים עם מצבת חובות כבדה, שצפויה להכביד על ההתאוששות הכלכלית למשך שנים רבות. במצב שבו אין אינפלציה ואין צמיחה ברווחים, תשואת הדיבידנד היא הסיבה היחידה שבעטייה כדאי להחזיק מניות. במצב כזה אנו חוזרים לאותה לוגיקה ששררה עד שנת 1959 – תשואת הדיבידנד חייבת להיות גבוהה יותר מהתשואה על אג"ח ממשלתי כדי לפצות את המשקיעים על הסיכון.

מהן המסקנות למשקיעים?

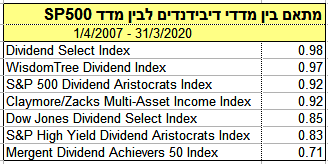

אם אכן תשואת הדיבידנד תהפוך להיות המרכיב העיקרי ברווח מהחזקת מניות, כדאי למשקיעים לחפש את אותן מניות שתשואת הדיבידנד שלהם גבוהה יותר. היום קל יותר לעשות זאת מאשר לפני חמישים שנה, מכיוון שישנן קרנות ותעודות סל שעוקבות אחרי מדדי מניות של חברות בעלות תשואות דיבידנד גבוהות. אולם מסתבר שכשבוחרים מדד דיבידנדים צריך לקחת בחשבון את השיטה שעל פיה נקבע הרכב המדד. בעקרון קיימות שתי שיטות לבניית מדד דיבידנדים. בשיטה הראשונה בוחרים קבוצה של מניות שאותה רוצים לייצג (למשל מניות של חברות בארה"ב), ממיינים את החברות לפי תשואת הדיבידנד שלהן, ולאחר מכן בוחרים תת קבוצה של חברות בעלות תשואת הדיבידנד הגבוהה ביותר. בשיטה זאת אנו מקבלים תשואות דיבידנד גבוהות, אולם הייצוג של המדד הוא פחות טוב. כך למשל מדדי דיבידנדים שנבנו בצורה כזו עד שנת 2008 היו בעלי הטיה חזקה למניות של בנקים וחברות פיננסיות. בשיטה השנייה לעומת זאת כוללים במדד את כל המניות בקבוצה שרוצים לייצג, אבל השקלול נעשה באמצעות תשואת הדיבידנד (או נגזרת שלה) ולא באמצעות שווי השוק. למדד כזה תהיה תשואת דיבידנד נמוכה יותר משל הראשון, אבל הייצוג שלו יהיה זהה למדד מניות רגיל שמייצג את אותה קבוצה. ההבדל בין שתי השיטות מומחש בטבלה הבאה שמציגה את המתאם בין מספר מדדי דיבידנדים בארה"ב למדד SP500.

למדדי הדיבידנדים שמורכבים בשיטה השנייה (Dividend Select ו- Wisdom Tree) יש מתאם גבוה עם מדד SP500. לעומת זאת המתאם של מדדי הדיבידנד שמורכבים בשיטה הראשונה

(Dow Jones dividend select, S&P high yield ו- Mergent dividend) הוא נמוך יחסית.

לאור זאת, מומלץ למשקיעים שרוצים לכלול מדדי דיבידנדים בתיק ההשקעות שלהם לפעול על פי העקרונות הבאים:

-

כאשר מדד הדיבידנדים משמש כתחליף למדד מניות רגיל, כדאי לבחור במדד שנבנה בשיטה השנייה על מנת לקבל ייצוג טוב יותר.

-

לעומת זאת, כאשר מדד הדיבידנדים משמש כתוספת למדדי מניות רגילים, הייצוג הוא פחות חשוב והמתאם הנמוך מהווה דווקא יתרון.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.