כל העולם כולו – בתעודת סל אחת

מרץ 2011

הסקירה התפרסמה גם ב - The Marker

בעיתונות הכלכלית חוזרות השכם והערב שתי המלצות בנושא חסכון: א. כדאי להתחיל לחסוך בגיל צעיר; ב. לאנשים צעירים כדאי לכלול רכיב גדול של מניות בחסכון שמיועד לטווח הארוך. ההיגיון שעומד מאחרי ההמלצה השנייה הוא שבטווח הארוך עודף התשואה של מניות ביחס לאג"ח (פרמיית הסיכון) מקזז את התנודתיות של שוק המניות. אולם השקעה במניות מצריכה פיזור רחב של התיק הן בין מדינות והן בין מגזרים, ואילו לאנשים צעירים אין בדרך כלל חסכונות רבים, דבר המקשה על הפיזור של התיק. מענה לבעיה זו ניתן ע"י תעודות סל שמאפשרות לעקוב אחרי מדד מניות כלל עולמי. באמצעות מדדי מניות אלה ניתן להשיג פיזור רחב מאוד גם כשהתיק הוא קטן.

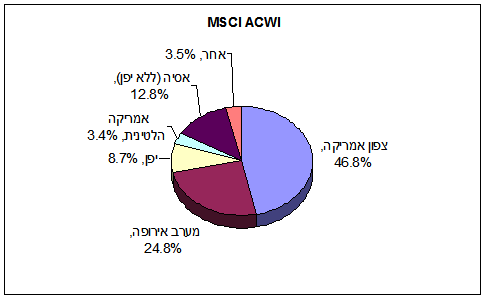

המדד המקובל לשוק המניות העולמי הוא – (MSCI – All Countries World Index (ACWI

מדד זה כולל כ- 1,000 מניות שמשוקללות על פי שווי השוק שלהן, ויש לו פיזור גאוגרפי רחב מאוד.

חברות אמריקאיות מהוות כמחצית ממדד זה, ואילו כל המדינות המפותחות (ארה"ב, מערב אירופה ויפן) מהוות כ- 80% ממנו. בישראל ישנן שתי תעודות סל שעוקבות אחרי המדד הכלל עולמי של MSCI – תכלית שגובה דמי ניהול של 1% וקסם שגובה דמי ניהול של 0.95% (לקסם יש תעודת סל נוספת שעוקבת אחרי מדד עולמי אחר של MSCI שכולל רק את המניות של המדינות המפותחות).

משקיעים שרוצים לחסוך בדמי הניהול יכולים לרכוש במקום תעודת סל ישראלית, את קרן הסל הזרה ACWI שעוקבת אחרי אותו מדד, אבל דמי הניהול שלה נמוכים יותר – 0.35%.

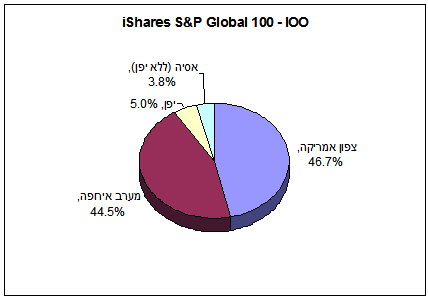

מדד נוסף שמאפשר להשקיע בכל שווקי המניות בעולם הוא S&P Global 100 Index, שכולל את המניות של 100 החברות בעלות שווי השוק הגדול ביותר בעולם, וניתן להשקיע בו באמצעות קרן הסל IOO. הפיזור הגאוגרפי של מדד זה הוא קטן יותר משל המדד של MSCI, והוא נותן ייצוג קטן מאוד לשווקים המתפתחים (פחות מ- 5%).

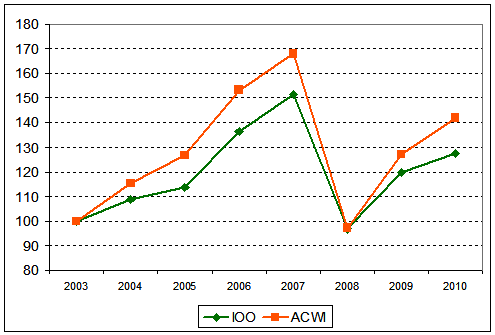

השוואה בין קרנות הסל IOO ו- ACWI, במהלך התקופה שבין 2004-2010, מראה שהמדד בעל הפיזור הרחב יותר היה עדיף למשקיעים.

קרן הסל ACWI אמנם הייתה תנודתיות יותר מ- IOO, במהלך שבע השנים האחרונות, אולם הניבה גם תשואה גבוהה יותר. התשואה השנתית הממוצעת של קרן ACWI הייתה 5.1% לעומת התשואה השנתית המקבילה של קרן IOO שהייתה 3.5%.

אלטרנטיבה לתעודת סל שעוקבת אחרי מדד מניות עולמי כללי היא תעודת סל שעוקבת אחרי מדד עולמי מוטה דיבידנדים. במדדים מוטי דיבידנדים נבחרות המניות שנכללות במדד לפי תשואת הדיבידנד ולא לפי שווי השוק. ההיגיון הכלכלי שעומד מאחרי מדדים אלה הוא שהמדד כולל רק מניות ערך – קרי: מניות שמחירן נמוך ביחס לערכן הכלכלי (שנמדד במקרה זה באמצעות תשלומי הדיבידנדים). מחקרים רבים שנעשו בעולם הראו שמדדי מניות שנבנים על פי יחסי ערך (כגון: תשואות דיבידנד, מכפילי רווח וכיוב') נותנים לאורך זמן תשואות גבוהות יותר ממדדי מניות רגילים.

בארץ ישנן שתי תעודות סל - קסם ופסגות - שעוקבות אחרי מדד הדיבידנדים העולמי

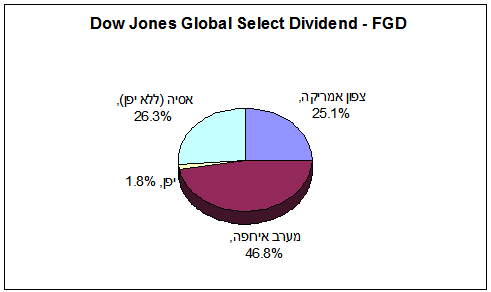

Dow Jones Global Select Dividend, שכולל את 100 המניות של החברות הגדולות בעולם שמשוקללות לפי תשואת הדיבידנד שלהן. שתי תעודות הסל גובות דמי ניהול של 1%, אולם ניתן להשקיע באותו מדד גם באמצעות קרן הסל FGD שדמי הניהול שלה הם 0.4% בלבד. הרכבו הגאוגרפי של מדד הדיבידנדים העולמי של Dow Jones שונה מאוד מהרכבו של המדד העולמי הכללי של MSCI.

משקלן של החברות האמריקאיות במדד הדיבידנדים הוא כמחצית ממשקלן במדד הכללי; לעומת זאת משקלן של החברות האירופאיות במדד הדיבידנדים כמעט כפול ממשקלן במדד הכללי. בנוסף לכך מדד הדיבידנדים נותן ייצוג גבוה בהרבה לשווקים המתפתחים באסיה בהשוואה למדד הרגיל.

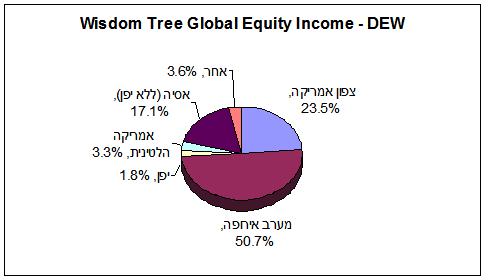

קרן סל נוספת שמאפשרת להשקיע במדד דיבידנדים עולמי היא DEW של חברת Wisdom Tree שמתמחה במדדי יסוד שמשוקללים עפ"י תשואות דיבידנד. המדד של Wisdom Tree כולל כ- 460 חברות ודמי הניהול שגובה קרן DEW הם 0.58%. הפיזור הגאוגרפי של מדד הדיבידנדים של Wisdom Tree רחב יותר משל מדד הדיבידנדים של Dow Jones ונותן ייצוג גם לשווקים מתפתחים נוספים. עם כל זאת המשקל של מניות אמריקאיות ומניות אירופאיות הוא כמעט זהה בשני המדדים.

האם מדדי הדיבידנדים הביאו תועלת למשקיעים?

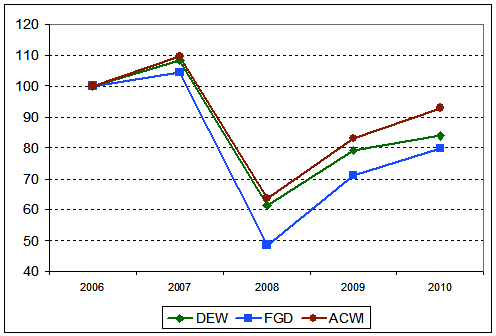

נסתכל ראשית על הביצועים של שני מדדי הדיבידנדים ביחס למדד המניות העולמי בתקופה שבין 2007-2010.

ארבעת השנים האחרונות לא היו טובות למשקיעים במניות וההשקעה בכל מדדי המניות הניבה תשואות שליליות. אולם ניתן לראות ששני מדדי הדיבידנדים פיגרו אחרי מדד המניות הכללי. התשואה השנתית הממוצעת של המדד העולמי של MSCI בארבעת השנים האחרונות הייתה 1.9%-, לעומת תשואה שנתית מקבילה של 4.3%- למדד הדיבידנדים של Wisdom Tree ו- 5.5%- למדד הדיבידנדים של Dow Jones. הפיגור של מדדי הדיבידנדים אחרי מדד המניות הכללי נבע מהחשיפה המוגדלת שלהם למגזרי הפיננסים והנדל"ן שנפגעו מאוד במשבר הכלכלי האחרון.

אולם כשמרחיבים את תקופת המדידה מתקבלת תמונה שונה לחלוטין כפי שניתן לראות מהשוואת הביצועים של מדד המניות העולמי של MSCI למדד הדיבידנדים העולמי של Dow Jones בתקופה שבין 2000-2010 (המדד של Wisdom Tree הוא חדש ולכן אין נתונים לגביו לתקופה זו).

ההשוואה מראה שבמהלך 11 השנים האחרונות השתלמה ההשקעה במדד הדיבידנדים במידה רבה. התשואה שנתית הממוצעת של מדד הדיבידנדים הייתה 10.6% לעומת התשואה שנתית מקבילה של המדד הכללי שהייתה כ- 1%. שוק המניות העולמי סבל בעשור האחרון משני משברים: משבר מניות הטכנולוגיה בשנים 1999-2002 והמשבר הפיננסי בשנים 2007-2008. אולם חברות הערך, שמרכיבות את מדד הדיבידנדים, לא הושפעו ממשבר הטכנולוגיה ומחיריהן אף עלו בתקופת המשבר. למרות שמדד הדיבידנדים ירד בתקופת המשבר הפיננסי יותר מאשר המדד הכללי, הוא עדיין הצליח להניב בעשור האחרון תשואה גבוהה מאוד.

מהן המסקנות למשקיעים?

-

מדדי מניות כלל עולמיים מאפשרים לבנות תיק מניות מפוזר גם בהשקעה של סכומים קטנים ובכך נותנים פתרון טוב למשקיעים שרוצים לנהל חסכון צנוע.

-

תעודות סל ישראליות גובות באופן עקבי דמי ניהול גבוהים יותר מקרנות הסל המקבילות להן בחו"ל. יתרה מזאת קרנות הסל הזרות הן בטוחות יותר מכיוון שכספם של המשקיעים נמצא בנאמנות, בעוד שבתעודות הסל הישראליות קיים סיכון מנפיק.

-

משקיעים יכולים לבחור בין מדד מניות עולמי כללי לבין מדד מניות עולמי מוטה דיבידנדים. הניסיון ההיסטורי מראה שבהשקעה לטווח ארוך מדדים מוטי דיבידנדים הניבו תשואות גבוהות יותר.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.