נובמבר 2008

מאמר זה התפרסם גם ב- The Marker

המשבר הנוכחי בשוק ההון העמיד בסימן שאלה את הגישה המקובלת להשקעה במניות. עשרות שנים של מחקר אקדמי וניסיון מעשי הראו שתיק מניות מפוזר, המורכב ממכשירים פיננסיים שעוקבים אחרי מדדי מניות באופן פסיבי, הוא הכלי האופטימלי עבור רוב המשקיעים. תיק כזה ייתן לאורך זמן תשואה ממוצעת עודפת ביחס לאלטרנטיבה של השקעה באג”ח.

הפיזור הרב שמושג באמצעות השקעה במדדי מניות אמור להגן על המשקיעים מפני תנודות חריפות במחיריהן של מניות בודדות. אולם, בימים אלה נוכחנו לדעת שגם תיק מניות מפוזר לא עזר למשקיעים. “הדבר היחיד שעולה כשהשוק מתמוטט הוא המתאם" קובעת אמרה ידועה בוול סטריט, ואכן כל מדדי המניות המובילים, הן בשווקים המפותחים והן בשווקים המתפתחים, ירדו בתקופה האחרונה ללא יוצא מן הכלל. משקיע שקנה לפני עשר שנים תיק מניות שמפוזר על פני מספר מדדי מניות מובילים, מוצא את עצמו היום עם תשואה מצטברת אפסית שאיננה מצדיקה את הסיכון.

האם השקעה לטווח ארוך במניות פשטה את הרגל?

אמנם האירועים האחרונים בשוק ההון הם כמעט חסרי תקדים בעצמתם, אולם סימני השאלה לגבי שיטת ההשקעה במדדי מניות אינם חדשים. כבר בתחילת שנות האלפיים, כשהתפוצצה בועת ה- Dot.Com, היו מספר כלכלנים שחשו אי נחת מכך שכל מדדי המניות המובילים עלו ולאחר מכן נפלו ביחד. בשנים האחרונות התחילו מספר חוקרים לבחון האם מדדי השוק הם אכן אפיק ההשקעה האופטימלי לצורך בניית תיק מפוזר. החוקר הבולט בתחום זה הוא רוברט ארנוט, המייסד של חברת Research Affiliates והעורך לשעבר של המגזין היוקרתי Financial Analysts Journal. ארנוט, ביחד עם עוד שותפים למחקר, טען שהעובדה שמדדי המניות משוקללים עפ"י שווי השוק של החברות היא בעייתית. שקלול המניות עפ"י שווי השוק נותן משקל גבוה לשינויים שחלים במחירי המניות של חברות עם שווי שוק גבוה, ולעומת זאת משקל נמוך לשינויים במחירי המניות של חברות עם שווי שוק נמוך. תוצאת הלוואי של השקלול לפי שווי שוק היא שמדד השוק בדרך כלל נותן משקל יתר למניות עם מכפילי רווח גבוהים ומשקל חסר למניות עם מכפילי רווח נמוכים. ארנוט ושותפיו סברו שמדובר בעיוות שנוגד את ההיגיון הכלכלי של השקעה במניות. הם החליטו לבדוק מדד מניות אלטרנטיבי שנקרא מדד יסוד (Fundamental Index). הרעיון של מדד יסוד הוא פשוט: במקום לשקלל את ערכו של מדד המניות לפי שווי שוק, משקללים אותו באמצעות נתונים מהדוחו"ת הכספיים של החברות כגון: הכנסות, רווח, הון עצמי, דיבידנדים וכיוב'.

נתונים אלה נקראים באנגלית "יסודות" (Fundamentals) ומכאן השם מדדי יסוד.

איך זה עובד?

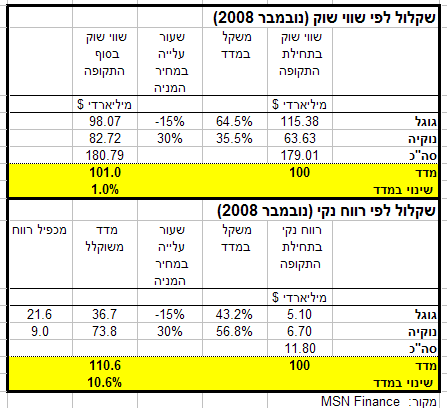

לשם המחשה, נניח שישנו מדד שוק שמורכב ממניותיהן של שתי חברת: גוגל ונוקיה. נניח עוד שבמהלך השנה הבאה מניית גוגל תרד ב- 15% ואילו מניית נוקיה תעלה ב- 30%.

מכיוון ששווי השוק של גוגל (115.4 מיליארד דולר) הוא כמעט כפול משווי השוק של נוקיה (63.6 מיליארד דולר), משקלה של מניית גוגל במדד הוא 64.5%, ולכן השינויים בה הם הרבה יותר דומיננטיים מהשינויים במניית נוקיה שמהווה רק 35.5% מהמדד. לעומת זאת, אם נשקלל את המדד לפי הרווח הנקי למשל, התמונה מתהפכת: הרווח הנקי של נוקיה (6.7 מיליארד דולר) גדול יותר מהרווח הנקי של גוגל (5.1 מיליארד דולר) ולפיכך משקלה של מניית נוקיה במדד הוא 56.8% לעומת 43.2% של מניית גוגל. כתוצאה מכך, אותו שינוי במחירי המניות יביא לעליה של 10.6% כשהמדד משוקלל לפי הרווח הנקי, לעומת 1% כשהמדד משוקלל לפי שווי השוק. מעבר לכך, שקלול לפי הרווח הנקי נותן משקל גדול יותר למניה שמכפיל הרווח שלה נמוך יותר (מניית נוקיה), לעומת שקלול לפי שווי שוק שנותן משקל גדול יותר למנייה שמכפיל הרווח שלה גבוה יותר (מניית גוגל).

ארנוט ושותפיו חישבו מספר מדדי יסוד והשוו את ביצועיהם למדדי מניות רגילים על פני תקופה ארוכה. הממצאים שלהם הראו שלמדדי יסוד היו באופן עקבי ביצועים עודפים ביחס למדדי מניות רגילים. תוצאות המחקר שלהם הוצגו במאמר שהתפרסם בשנת 2005:

Fundamental Indexation

Robert D. Arnott, Jason Hsu and Philip Moore, Financial Analysts Journal, 2005

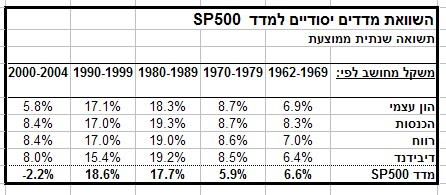

ההשערה שמדדי יסוד עדיפים על מדדי שוק רגילים נבחנה באמצעות השוואה של מספר מדדי יסוד ששוקללו לפי הון עצמי, הכנסות, רווח נקי ודיבידנדים, למדד S&P 500 במשך תקופה של 42 שנים (1962-2004).

התשואה השנתית הממוצעת של מדד S&P 500 במהלך תקופת הבדיקה הייתה 10.5%; לעומת זאת התשואה השנתית הממוצעת של כל מדדי היסוד הייתה גבוהה יותר: בין 12% (שקלול לפי דיבידנדים) ל- 12.9% (שקלול לפי הכנסות). עודף התשואה של מדדי היסוד על פני תקופה של 42 שנה הצטבר לסכומים ניכרים. ערכו של דולר אחד שהושקע במדד S&P 500 בתחילת התקופה עלה ל- 74$ בסופה של התקופה. לעומת זאת דולר אחד שהושקע באחד ממדדי היסוד עלה בערכו הרבה יותר: בין 131.4$ (שקלול לפי דיבידנדים) ל- 182.1$ (שקלול לפי הכנסות).

ארנוט ושותפיו בדקו גם את ביצועיהם של מדדי היסוד במשך חמש תקופות משנה במהלך תקופת הבדיקה. הם מצאו שמדדי יסוד שמבוססים על הון עצמי, הכנסות ורווח נקי הניבו תשואות גבוהות יותר משל מדד S&P 500 בכל אחת מתקופות המשנה למעט בתקופה של 1990-1999.

מדוע זה קורה?

ההסבר לעדיפות של מדדי יסוד על מדדי שוק רגילים קשור לאמירה הידועה של בנג'מין גרהם: "בטווח הקצר שוק המניות הוא מכונת הצבעה ואילו בטווח הארוך הוא מכונת שקילה”.

מכיוון שמחירי המניות סוטים לעתים מערכן הכלכלי של החברות, מדד מניות שמשוקלל לפי שווי שוק ייתן משקל יתר למניות שמחירן גבוה מערכן הכלכלי, ומשקל חסר למניות שמחירן נמוך מערכן הכלכלי. בטווח הארוך מחירי המניות מתכנסים בחזרה לערכן הכלכלי של החברות, ולכן מדד שווי שוק יהיה בעל ביצועים נחותים ביחס למדד יסוד שמשוקלל לפי ערכים כלכליים.

ארנוט ושותפיו לא הסתפקו במחקר אקדמי והתחילו לשווק את התפיסה של מדדי יסוד לחברות שמנהלות תעודות סל (ETF) תחת המותג:

RAFI – Research Affiliates Fundamental Indexes

במקביל הקימו מייקל סטיינהארדט (משקיע מפורסם ותורם חשוב לארגונים יהודיים) וג'רמי סיגל (פרופסור למימון בבי"ס למנהל עסקים וורטון וחוקר ידוע של שוק ההון), את חברת WisdomTree שגם היא משווקת תעודות סל (ETF) על בסיס של מדדי יסוד.

האם מדדי יסוד היו עוזרים למשקיעים במשבר הנוכחי?

חברת Research Affiliates מחשבת את התשואות של שלושה מדדי יסוד בעשר השנים האחרונות ומציגה אותן ביחס לתשואות של מדדי השוק המקבילים להם. באמצעות חישוב זה ניתן לעשות בדיקה לאחור (Backtesting) לביצועיהם של מדדי היסוד.

בתקופות השקעה קצרות (עד שלוש שנים) אין למדדי היסוד יתרון על מדדי המניות הרגילים, אולם ככל שתקופת ההשקעה מתארכת יתרונם הופך לברור יותר. התשואה השנתית הממוצעת של כל מדדי היסוד השיגה באופן ניכר את התשואה הממוצעת של מדדי המניות המקבילים להם בעשור האחרון (הנתונים מעודכנים ל- 31/10/2008). מדד RAFI 1000 שמייצג את החברות הגדולות בארה"ב הניב תשואה שנתית ממוצעת של 3.88%, לעומת תשואה של 0.4% שהניב מדד S&P 500 ותשואה של 0.75% שהניב מדד Russel 1000. מדד RAFI 1500 שמייצג את החברות הבינוניות והקטנות בארה"ב הניב תשואה שנתית ממוצעת של 9.36%, לעומת תשואה של 4.9% שהניב מדד Russel 2000. מדד RAFI 1000 מדינות מפותחות ללא ארה"ב הניב תשואה שנתית ממוצעת של 5.89%, לעומת תשואה של 2.05% שהניב מדד MSCI EAFE המקביל לו.

למרות שהמשבר בשוק ההון לא פסח על מדדי היסוד, עודף התשואה שלהם ביחס למדדי מניות רגילים היה משפר את מצבם של המשקיעים בצורה משמעותית.

מה זה אומר לגבי בניית תיק השקעות?

בעשור האחרון אנו עדים למהפך אינטלקטואלי בתחום ההשקעות. מחקרים רבים, שהתפרסמו בעשרים השנים האחרונות, הראו שמחירי המניות סוטים לעתים קרובות מערכן הכלכלי של החברות, בניגוד לתאוריית השוק היעיל. לפיכך, אסטרטגיית השקעות שמבוססת על רכישת מניות במחיר נמוך ביחס לערכן הכלכלי, צפויה להניב תשואה גבוהה יותר מאשר תיק מפוזר שאיננו לוקח בחשבון ערכים כלכליים. מצד שני המחקר הכלכלי הראה באופן חד משמעי שרובם הגדול של מנהלי השקעות, שעוסקים באופן אקטיבי בבחירת מניות, אינם מצליחים להביא ערך למשקיעים מעבר למה שהם יכולים לקבל באמצעות השקעה פסיבית במדדי מניות. כתוצאה מכך, הגישה שהולכת ומתגבשת היא שילוב של תורת התיקים המודרנית (MPT) שפיתח הארי מרקוביץ עם "גישת הערך" של בנג'מין גרהם. שילוב זה, ששיטת מדדי היסוד היא אחד הביטויים שלו, עשוי לצמצם את הנזק למשקיעים כתוצאה ממשברים פיננסיים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.