מרץ 2009

סקירה זו התפרסמה גם ב- The Marker

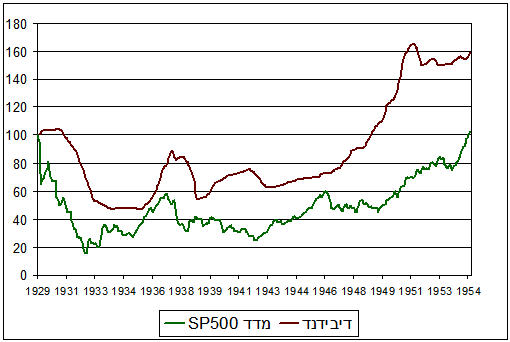

פרשנים רבים משווים את המשבר הנוכחי לשפל הגדול של שנות השלושים. על פניו נראה שמדובר בתרחיש קודר מאוד עבור המשקיעים בשוק ההון. רק בנובמבר 1954, עשרים וחמש שנים לאחר תחילת המשבר, חזר מדד הדאו ג'ונס לרמתו מספטמבר 1929. מי שהשקיע בשוק המניות האמריקאי לפני המשבר היה צריך לחכות רבע מאה רק על מנת להחזיר את ערך הקרן שלו.

לאור זאת, מפתיע לגלות שגם בתקופת השפל הגדול, השקעה במניות לטווח ארוך הייתה עדיפה על השקעה באג"ח ממשלתי. את התובנה הזאת מציג ג'רמי סיגל, כלכלן מאוניברסיטת וורטון שהתפרסם בזכות ספרו Stocks for the Long Run, בספר חדש שנקרא The Future for Investors (2005). ההסתכלות על מחירי המניות מגלה תמונה חלקית בלבד, מסביר סיגל, מכיוון שהיא איננה לוקחת בחשבון את הדיבידנדים ששולמו למשקיעים במהלך התקופה. ניתוח מלא של השקעה במניות, שכולל השקעה חוזרת של הדיבידנדים במדד, מגלה תמונה אחרת לגמרי.

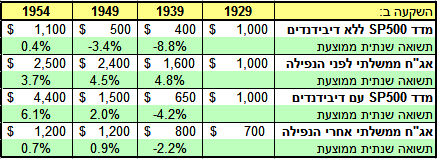

סכום של $1,000 שהיה מושקע במדד S&P 500 בספטמבר 1929, היה שווה בשנת 1939 רק 40% מערכו. גם אחרי עשרים שנה עדיין היה שווי ההשקעה כ- 50% מערכה המקורי. רק בסוף שנת 1954 עלה ערך ההשקעה ל- $1,100. התשואה השנתית הממוצעת במשך עשרים וחמש שנים הייתה פחות מ- 0.5% ובוודאי לא הצדיקה את הסיכון שכרוך בהשקעה במניות.

אותו סכום של $1,000 דולר שהיה מושקע באג"ח של ממשלת ארה"ב עלה בערכו ל- $2,500 לאחר עשרים וחמש שנים – תשואה שנתית ממוצעת של 3.7%. כמובן, שעל מנת לקבל את התשואה הזאת, היה על המשקיע לחזות את המשבר מראש ולהעביר את השקעתו בזמן ממניות לאג"ח.

אולם, מה היה קורה להשקעה של $1,000 במדד S&P 500, אילו היה המשקיע ממתין בסבלנות לחזרת המדד לערכו טרום המשבר, וממשיך להשקיע את הדיבידנדים ששולמו לו במדד?

מסתבר שאחרי עשרים וחמש שנה היה ערך השקעתו עולה ל- $4,400, והתשואה שנתית הממוצעת שלו הייתה כ- 6%, הרבה מעבר לתשואה שהיה מקבל אילו הצליח לעבור בזמן להשקעה באג"ח.

יתרה מזאת, מכיוון שרוב המשקיעים לא הצליחו לחזות את המשבר בזמן, סביר יותר להניח שהם יצאו מהשוק לאחר שערך השקעתם כבר ירד. במהלך החודשיים שבין סוף ספטמבר 1929 לסוף נובמבר 1929 ירד ערכו של מדד S&P 500 בכ- 30%. משקיע שהיה מוכר את תיק המניות שלו בדצמבר 1929 ומעביר את היתרה לאג"ח ממשלתי, מתוך רצון לצמצם את הפסדיו, היה מוצא את עצמו לאחר עשרים וחמש שנים עם $1,200 בלבד. התשואה השנתית הממוצעת שלו הייתה פחות מ- 1%, ומצבו לא היה שונה בהרבה ממשקיע שהמשיך להחזיק בתיק המניות ללא השקעת הדיבידנדים.

כיצד מוסברת תופעה זו? האם החברות לא קיצצו בתשלומי הדיבידנדים שלהן במהלך השפל הגדול?

החברות אכן קיצצו את תשלומי הדיבידנדים שלהם באופן ניכר. ב- 1934 היה סך הדיבידנד ששילמו החברות שכלולות במדד S&P 500 נמוך בכ- 50% מערכו לפני המשבר. אולם מחירי המניות ירדו הרבה יותר וערך המדד בתחילת שנות השלושים היה נמוך בכ- 80% מערכו לפני המשבר. יתרה מזאת, תשלומי הדיבידנדים חזרו לרמתם שלפני המשבר כבר ב- 1949, כחמש שנים לפני שהתרחשה העליה המקבילה בערך המדד. כתוצאה מכך תשואת הדיבידנד הממוצעת של מדד S&P 500 במהלך השפל הגדול הייתה כ- 6% לעומת כ- 3% ב- 1929.

חשוב לציין שזוהי תופעה שמאפיינת את כל ההיסטוריה של שוק המניות בארה"ב. רוברט שילר, כלכלן מאוניברסיטת ייל, בדק את התנהגות מחירי המניות והדיבידנדים של החברות הכלולות במדד S&P 500 החל משנת 1871. שילר מצא שבכל התקופה הזאת השינויים במחירי המניות היו גבוהים באופן משמעותי מהשינויים המקבילים בתשלומי הדיבידנדים.

הנקודה המרכזית שחשובה להבנת התובנה של סיגל היא שהתשואה על השקעה במניות היא הסכום של רווח ההון ועוד תשואת הדיבידנד. בתקופת השפל הגדול, היה אמנם רווח הון אפסי, אולם תשואת הדיבידנד הגבוהה של כ- 6%, אפשרה למשקיעים לקבל תשואה גבוהה יותר מהתשואה על השקעה באג"ח ממשלתי.

באופן שנראה כמעט פרדוקסלי, מניות שמשלמות דיבידנדים מניבות למשקיעים תשואה עודפת דווקא כשהשוק יורד. נדגים זאת באמצעות תחשיב פשוט:

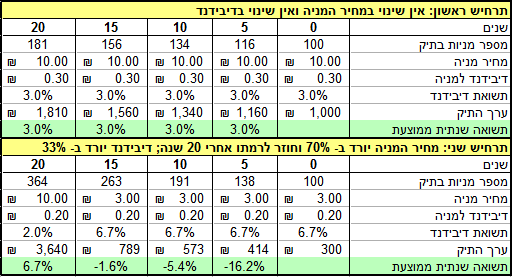

נניח שאנו קונים תיק השקעות שערכו 1,000 ש"ח שכולל 100 מניות זהות שמחירן 10 ש"ח למניה. כל את ממניות אלה משלמת דיבידנד שנתי של 30 אגורות ולפיכך תשואת הדיבידנד עומדת על 3%. כעת נבחן שני תרחישים:

בתרחיש הראשון מחיר המניה נשאר ללא שינוי במשך עשרים שנה ותשלום הדיבידנדים נשאר גם הוא ללא שינוי. בתום חמש שנים מחיר המניות בתיק הוא אמנם ללא שינוי, אולם תשלומי הדיבידנד השנתיים מאפשרים לנו לרכוש עוד 16 מניות ולפיכך ערך התיק עולה ל- 1,160 ש"ח. בתום עשרים שנה, ההשקעה של תשלומי הדיבידנדים מביאה לכך שאנו מחזיקים כבר 181 מניות ולפיכך ערך התיק עולה ל- 1,810 ש"ח. מכיוון שמחירי המניות לא השתנו במשך כל התקופה, תשואה השנתית הממוצעת של התיק שווה בדיוק לתשואת הדיבידנד - 3%.

כעת נבחן תרחיש שני שבו מתרחש משבר כלכלי ומחיר המניה יורד ב- 70% ל- 3 ש"ח. המחיר חוזר לרמתו שלפני המשבר רק בתום עשרים שנה. במקביל מקצצת החברה את תשלום הדיבידנד השנתי על כל מניה מ- 30 אגורות ל- 20 אגורות (ירידה של 33%). למרות הירידה בדיבידנדים, לאחר חמש שנים אנו יכולים להגדיל את התיק ל- 138 מניות עקב הירידה הגדולה יותר במחירי המניות.

בתום עשרים שנה הדיבידנדים המושקעים מאפשרים לנו כבר להחזיק 364 מניות, ולפיכך כשמחיר המניה חוזר לרמתו הקודמת ערך התיק שלנו עולה ל- 3,640 ש"ח, יותר מכפול מערכו בתרחיש הראשון.

מכיוון שאין רווחי הון על התיק, התשואה השנתית הממוצעת שווה שוב לתשואת הדיבידנד במהלך התקופה – 6.7%.

מסתבר, שמצב שבו השוק יורד וחוזר אח"כ לרמתו הקודמת עדיף על מצב שבו השוק מדשדש באותה רמה. כל זה כמובן בתנאי שממשיכים להשקיע את הדיבידנדים ומנצלים את תשואת הדיבידנד הגבוהה שנוצרת בעקבות המשבר.

מהם הלקחים שניתן ללמוד היום מתקופת השפל הגדול?

בהנחה שמחירי המניות בשווקים יחזרו בשלב מסוים לרמה שהייתה לפני המשבר, תיק מפוזר של מניות בעלות תשואת דיבידנד גבוהה אמור להניב תשואה גבוהה משמעותית ביחס לאלטרנטיבות. תעודות סל מוטות דיבידנדים מאפשרות ליישם אסטרטגיה כזאת מכיוון שקיים בהן מנגנון מובנה שדואג לכך שתשואת הדיבידנד של התיק תישאר תמיד גבוהה באופן יחסי לשאר השוק. ראוי לציין, שאחת החברות שמנפיקות ETF המבוססים על תשואת דיבידנד היא חברת Wisdom Tree שבה שותף ג'רמי סיגל עצמו.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.