מרץ 2010

הסקירה התפרסמה גם ב- The Marker

ההשקעה בשווקים המתעוררים הייתה אחת מנקודת האור הבודדות בעשור האחרון. בעוד ששווקי המניות במדינות המפותחות הניבו תשואות שליליות או אפסיות, מדד השווקים המתעוררים הניב תשואה שנתית ממוצעת של כ- 10%. פרשנים רבים סבורים שהשווקים המתעוררים הם "הדבר הבא" בשוק ההון וממליצים למשקיעים להתמקד בהם. אולם מסקנות שמבוססות על אירועים קצרי טווח עשויות להיות מטעות. על מנת לבחון את ביצועיהם של השווקים המתעוררים לאורך זמן יש צורך בפרספקטיבה היסטורית ארוכה יותר מעשר שנים.

אלרוי דימסון, פול מרש ומייק סטאונטון, מביה"ס למנהל עסקים בלונדון, בנו בסיס נתונים רחב של שווקי המניות בכל העולם. בסיס הנתונים שלהם כולל נתונים מלאים לגבי מחיריהן של כל המניות שנסחרות בשווקים השונים, וכן נתונים לגבי הדיבידנדים ששולמו למשקיעים. בכל שנה מפרסם בנק ההשקעות קרדיט סוויס סקירה שכותבים דימסון, מרש וסטאונטון שבה הם מנתחים היבטים שונים של שווקי המניות בעולם בראייה היסטורית. הסקירה לשנת 2010 מתמקדת בשווקים מתעוררים ולהלן נציג את עיקרי הממצאים שלה.

דימסון, מארש וסטאונטון בנו מדד מניות לשווקים המתעוררים החל משנת 1976 ועד לסוף שנת 2009 – סה"כ 34 שנים. חשוב לציין שחלק מהמדינות שכלולות במדד השווקים המתעוררים נכנסו למדידה רק בשלב מאוחר יותר. כך למשל שווקי המניות במזרח אירופה, רוסיה, סין וחלק ממדינות אסיה החלו לפעול רק בתחילת שנות התשעים. מצד שני בשנות ה- 70 וה- 80 היו מדינות כמו יוון, פורטוגל וישראל כלולות במדד השווקים המתעוררים; יוון ופורטוגל עברו לשווקים המפותחים במהלך שנות ה-90 בעוד שישראל תעבור ב- 2010.

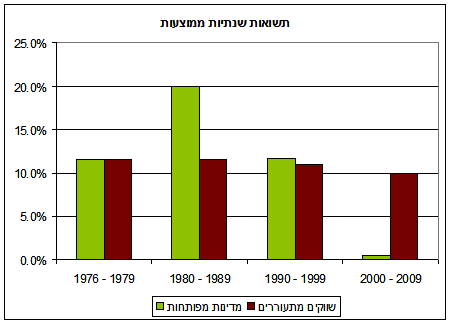

בפרספקטיבה של 34 השנים האחרונות השווקים המתעוררים הניבו תשואה דומה לתשואת השווקים המפותחים (תשואת השווקים המפותחים נמדדה באמצעות מדד MSCI של המדינות המפותחות). התשואה השנתית הממוצעת של השווקים המפותחים הייתה 10.6% לעומת תשואה שנתית ממוצעת מקבילה של 10.9% בשווקים המתעוררים. אולם אם בוחנים את התשואות בכל עשור מגלים שונות גדולה בין השווקים המתעוררים לשווקים המפותחים. במחצית השנייה של שנות ה- 70 הניבו השווקים המפותחים והשווקים המתעוררים תשואה שנתית דומה של כ- 11%. שנות השמונים היו העשור של השווקים המפותחים שהניבו תשואה שנתית של כ- 20% לעומת תשואה שנתית של כ- 11% בשווקים המתעוררים. בשנות ה- 90 שוב הייתה התשואה השנתית של השווקים המפותחים ושל השווקים המתעוררים דומה, כ- 11%. לבסוף, העשור הראשון של המאה ה- 21 היה כאמור העשור של השווקים המתעוררים שהניבו תשואה של כ- 10% לעומת תשואה כמעט אפסית בשווקים המפותחים.

באופן מפתיע, כשמודדים את התשואות על פני עשורים, השווקים המתעוררים שמרו על תשואה שנתית ממוצעת כמעט קבועה של 10% -11%, בעוד שהשווקים המפותחים היו תנודתיים הרבה יותר.

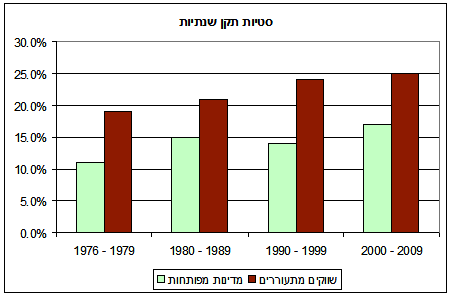

אולם ההסתכלות על עשורים אינה מראה את מלוא התמונה. כשמסתכלים על התשואות השנתיות של השווקים המתעוררים מגלים תנודתיות חריפה שבאה לידי ביטוי בסטיית תקן גבוהה מאוד.

השוואה של סטיית התקן של השווקים המתעוררים לזאת של השווקים המפותחים מראה שתנודתיות שלהם הייתה גבוהה יותר במשך כל התקופה. מסתבר גם שבמהלך 34 השנים האחרונות גדלה התנודתיות של כל שווקי המניות. סטיית התקן של השווקים המפותחים עלתה מ- 10% בשנות ה- 70 ל- 17% בעשור הראשון של המאה ה-21. במקביל סטיית התקן של השווקים המתעוררים עלתה מ- 18% ל- 25%.

למשקיעים לטווח הקצר השווקים המתעוררים היו מסוכנים הרבה יותר מהשווקים של המדינות המפותחות בגלל התנודתיות החריפה שלהם. אולם בהסתכלות לטווח ארוך השווקים המתעוררים הניבו תשואה שנתית יציבה שלא תמיד הייתה מתואמת עם התשואה של השווקים המפותחים.

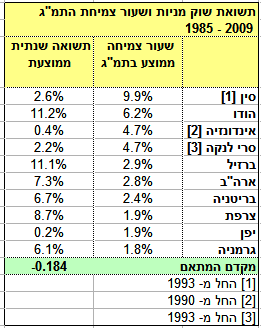

הנחה נוספת שנבדקה ע"י דימסון, מארש וסטאונטון היא שקיים קשר בין צמיחה כלכלית לתשואה בשווקי המניות. הדעה המקובלת גורסת שכדאי להשקיע בשווקים מתעוררים מכיוון שקצב הצמיחה שלהם צפוי להיות גבוה יותר מקצב הצמיחה בשווקים המפותחים. צמיחה כלכלית משמעה צמיחה ברווחי החברות ומכאן גם תשואה גבוהה יותר. אולם, כפי שמסתבר פעמים רבות, הנחות פשטניות אינן עובדות בשווקי המניות. דימסון, מארש וסטאונטון השוו את קצב הצמיחה של התמ"ג לתשואה של שוק המניות בעשר מדינות – חמש ששייכות לשווקים המתעוררים וחמש לשווקים המפותחים. ההשוואה נערכה על פני תקופה של 25 שנים (1985 – 2009). שוב חשוב לציין שבחלק מהמדינות המתפתחות ההשוואה מתייחסת לתקופות קצרות יותר מכיוון ששווקי המניות שלהן לא פעלו ב- 1985 (אינדונזיה – 20 שנה; סין וסרי לנקה – 17 שנה).

בניגוד להנחה המקובלת, הממצאים ממחישים שהמתאם בין קצב הצמיחה השנתי בתמ"ג לתשואה השנתית של שוק המניות היה שלילי. שווקים מתעוררים באסיה, כגון: סין, אינדונזיה וסרי לנקה, הפגינו צמיחה מרשימה בתמ"ג, אך תשואות מאכזבות בשווקי המניות; לעומתן ברזיל עם קצב צמיחת תמ"ג נמוך יחסית הניבה למשקיעים תשואה שנתית ממוצעת של 11% במהלך 25 השנים האחרונות. במקביל, מדינות המפותחות כמו צרפת, עם קצב צמיחה כלכלית נמוך מאוד הניבה תשואה שנתית מרשימה של כמעט 9% במהלך אותה תקופה.

כיצד ניתן להסביר תופעה זו?

ניתן לחשוב על מספר סיבות לעובדה שלא נמצא מתאם חיובי בין קצב הצמיחה הכלכלית לתשואה של שווקי המניות. ראשית, בחלק משווקי המניות ישנן מגבלות רגולטוריות על משקיעים זרים שמונעות מהם להיחשף לשוק במלואו ובכך מנתקות למעשה את הקשר בין כלכלת המדינה לשוק המניות שלה (דוגמה בולטת לכך היא סין). שנית, התשואה של שווקי המניות בעולם נמדדת בדולרים ולכן תלויה גם בשער החליפין של המטבע המקומי ביחס לדולר. מדינות מתפתחות רבות מחזיקות את שער החליפין של המטבעות שלהן נמוך באופן מלאכותי על מנת לתמוך בתעשיות היצוא שלהן. פועל יוצא של מדיניות זו הוא תשואה נמוכה יותר במונחים דולריים. שלישית, חברות גדולות, שלהן יש משקל גדול במדדי המניות השונים, הן לעתים קרובות רב לאומיות ולכן חשופות הרבה יותר לשינויים בכלכלה העולמית מאשר לשינויים בכלכלה המקומית. ולבסוף, אם משקיעים סבורים שהשווקים המתעוררים אמורים להניב תשואות גבוהות יותר, ההנחה הזאת כבר תתבטא במחירי המניות ותדחוף את התשואות כלפי מטה.

מהן המסקנות למשקיעים?

המסקנה העיקרית שעולה מהניתוח של דימסון, מארש וסטאונטון היא שאין תחליף לפיזור ההשקעה בין אפיקים שונים. ההשוואה ארוכת טווח שהם עושים בין השווקים המפותחים לשווקים המתעוררים ממחישה עד כמה קשה לזהות הזדמנויות בשוק המניות. גם הנחות שנראות לכאורה הגיוניות וסבירות לא בהכרח עומדות במבחן המציאות. עדיף למשקיעים להודות שאין להם יכולת לחזות את העתיד ולבחור באסטרטגיה של פיזור בין השווקים המפותחים לשווקים המתעוררים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.