פברואר 2011

המאמר התפרסם במגזין יועצי ההשקעות של ה- The Marker

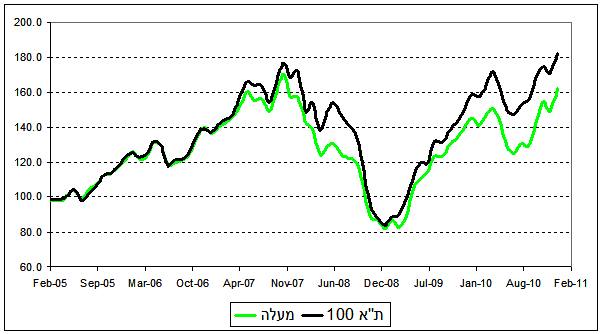

במאמר קודם הצגתי ממצאים של מחקר שמצביעים על כך שתרומה לקהילה מסייעת לחברות ממגזרים שבהם הרגישות להשקפות הצרכנים גבוהה להגדיל את מכירותיהן. אחד היעדים של גופים כמו מעלה - שמנסים לקדם הטמעה של אחריות חברתית וסביבתית במגזר העסקי – הוא לשכנע משקיעים שרוצים להשפיע על החברה להשקיע בחברות בעלות מדיניות של אחריות חברתית. לצורך זה יזמו מעלה והבורסה לנ"יע את מדד מעלה, שכולל את כל החברות שמוגדרות ע"י ארגון מעלה כבעלות מדיניות של אחריות חברתית ונכללות במדד ת”א 100. מדד זה, שפרסומו החל בפברואר 2005, כולל היום 38 חברות. משקיעים שמעוניינים בחשיפה למדד מעלה יכולים לעשות זאת באמצעות תעודת הסל קסם מעלה או באמצעות קרן הנאמנות פסגות מעלה. אולם העובדה שמבחינה עסקית תרומה לקהילה עשויה להיות מהלך נבון, לא בהכרח הופכת את מניותיהן של חברות שהנהיגו מדיניות של אחריות חברתית להשקעה אטרקטיבית. בחינה של מדד מעלה ביחס למדד ת"א 100 ממחישה נקודה זו.

מיום פרסומו ועד סוף 2008 עקב מדד מעלה כמעט במדויק אחרי מדד ת"א 100, אולם במהלך השנים 2009 ו- 2010 הוא התחיל לפגר אחריו. התשואה שנתית הממוצעת של מדד מעלה מיום פרסומו הייתה 8.6%, לעומת תשואה שנתית ממוצעת מקבילה של מדד ת"א 100 שהייתה 10.8%. במקביל התשואה המצטברת של מדד מעלה במשך ששת השנים האחרונות הייתה 62% לעומת תשואה מצטברת מקבילה של מדד ת”א 100 שהייתה 82%.

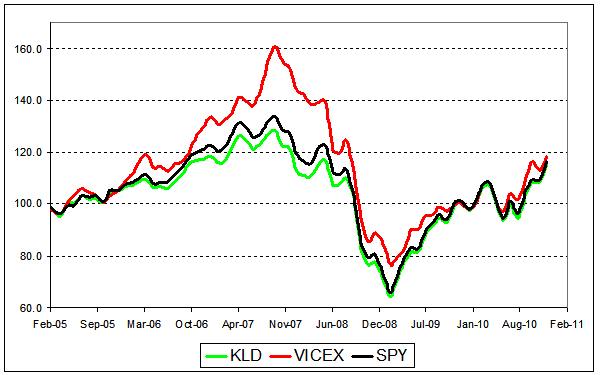

הניסיון לעודד משקיעים להעדיף חברות שהנהיגו מדיניות של אחריות חברתית איננו ייחודי לישראל. גם בארה"ב קיימים אפיקי השקעה שמאפשרים לעשות זאת – אחת מהם היא קרן הסל KLD של חברת iShares שעוקבת אחרי מדד MSCI USA ESG Select Index. המדד כולל כ- 190 חברות שמיישמות מדיניות של אחריות סביבתית וחברתית ומשילות (ESG – Environment, Social, Governance). השוואה של קרן הסל KLD (שגם היא הושקה בתחילת שנת 2005) לקרן הסל SPY - שעוקבת אחרי מדדS&P500 - ממחישה את ההבדל בין המדד של MSCI לבין מדד מעלה.

קרן הסל KLD הצליחה לעקוב כמעט בדייקנות אחרי קרן הסל SPY במהלך ששת השנים האחרונות. התשואה השנתית הממוצעת של KLD מיום הנפקתה הייתה 2.4% לעומת תשואה שנתית מקבילה של SPY שהייתה 2.6%. התשואה המצטברת של קרן KLD בששת השנים האחרונות הייתה 15% לעומת 16% של קרן SPY (חלק מההבדל בתשואות נובע מכך שדמי הניהול של KLD גבוהים יותר).

בשילוב של חוש הומור עם יוזמה עסקית הנפיקה חברת USA Mutuals בתחילת 2005 את קרן הנאמנות VICEX. קרן זו – ששמה נגזר מהמלה האנגלית VICE שפירושה שחיתות מוסרית – היא מעין אנטיתזה להשקעה עפ"י קריטריונים של אחריות חברתית. הקרן משקיעה בחברות שמוכרות אלכוהול וסיגריות, שעוסקות בהימורים, שפוגעות בסביבה (קידוחי נפט) ושמוכרות נשק. השוואה של קרן הנאמנות VICEX לקרן הסל SPY מראה ש- VICEX הייתה הרבה יותר תנודתית ממדד S&P 500. למרות זאת מסתבר שבששת השנים האחרונות ההשקעה בשחיתות מוסרית דווקא השתלמה – התשואה השנתית הממוצעת של VICEX הייתה 2.9%, והתשואה המצטברת שלה הייתה 18%, גבוהה במקצת מהתשואה המקבילה של SPY. בהתחשב בעובדה שדמי הניהול השנתיים של VICEX (כ- 1.8%) היו גבוהים בהרבה משל SPY (כ- 0.1%), פער התשואות ללא דמי ניהול היה גבוה בהרבה.

האם עדיף למשקיעים להימנע מחברות שפועלות עפ"י כללי האחריות החברתית?

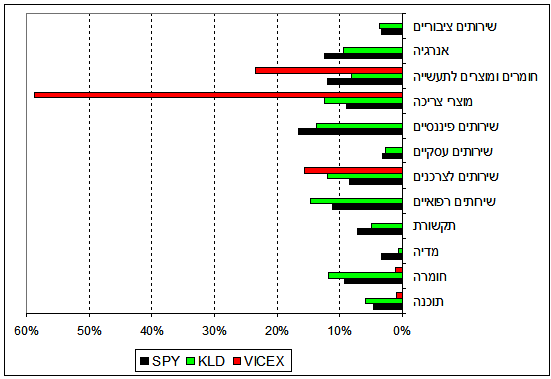

על מנת לענות על שאלה זו יש צורך לבחון את הסיבות לשוני בתשואות בין המדדים. לשם כך נסתכל על ההתפלגות הסקטוריאלית של הקרנות האמריקאיות.

ההתפלגות הסקטוריאלית של קרן הסל KLD דומה להתפלגות המקבילה של מדד S&P 500. כל הסקטורים שכלולים במדדS&P 500 מיוצגים גם במדד האחריות החברתית של MSCI והמשקלים של כל הסקטורים מאוד דומים. לעומת זאת קרן VICEX מתמקדת בסקטורים של מוצרי צריכה, שירותים לצרכנים וחומרים ומוצרים לתעשייה. בתקופות שהתשואות של סקטורים אלה היו גבוהות יחסית (לדוגמה עקב עלייה במחירי הנפט או במחיריהם של מוצרי היסוד לתעשיית המזון), התשואה של קרן VICEX הייתה גם היא גבוהה יותר. מובן אפוא שפער התשואה לטובת VICEX נבע מאירועים שקרו בעבר ואיננו מצביע על הצפוי בעתיד. מצד שני העובדה שמדד האחריות החברתית של MSCI מחקה את ההתפלגות הסקטוריאלית של מדד S&P 500 הביאה לכך שהתשואות של של קרן KLD לאורך כל התקופה היו כמעט זהות לתשואות של קרן SPY. שמירה על עקרון זה יכולה להבטיח שגם בעתיד התשואות של KLD תהיינה כמעט זהות לתשואות של SPY.

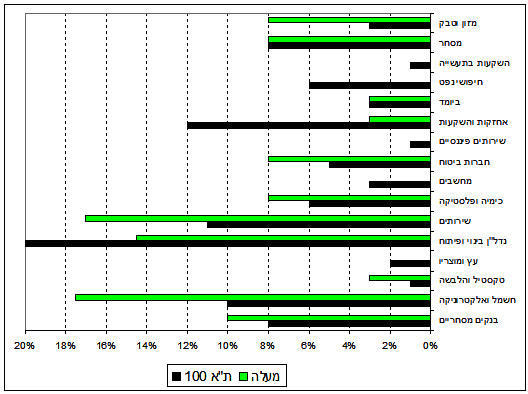

השוואת ההתפלגות הסקטוריאלית של מדד מעלה להתפלגות המקבילה של מדד ת"א 100 מראה תמונה דומה.

חלק מהסקטורים (השקעות בתעשייה, חיפושי נפט, שירותים פיננסיים, מחשבים ועץ ומוצריו) אינם מיוצגים בכלל במדד מעלה. מגזרי הנדל"ן והאחזקות וההשקעות מיוצגים בחסר, ולעומתם משקלם של מגזרי השירותים, הביטוח והחשמל והאלקטרוניקה גבוה בהרבה ביחס למשקל המקביל במדד ת”א 100. לאור זאת השוני בתשואות בין המדדים איננו נובע מנחיתותו של מדד מעלה אלא מכך שהתשואות של המגזרים שמשקלם במדד גבוה יותר פיגרו בששת השנים האחרונות אחרי התשואות של מגזרים אחרים שמשקלם בו נמוך או שאינם מיוצגים בו כלל.

מהן המסקנות למשקיעים?

ההשקעה בחברות שמקיימות מדיניות של אחריות חברתית היא בחירה ערכית של המשקיעים. אולם חשוב לזכור שבחירה כזאת איננה מהווה אסטרטגיית השקעה ואיננה יכולה להחליף אסטרטגיה כזו. אסטרטגיית השקעה צריכה להיות מבוססת על הקצאת נכסים עפ"י קריטריונים של פיזור, מתאם נמוך בין קבוצות הנכסים והתאמה של הרכב התיק לרמת הסיכון שמוכן המשקיע לקחת על עצמו. שילובם של מדדים המבוססים על קריטריון של אחריות חברתית בתיק השקעות צריך להיות מותנה בכך שהם יכולים להחליף את המדדים הרגילים שאותם היה המשקיע רוצה לכלול בהתאם לאסטרטגיה שנבחרה על ידו. כך למשל, משקיע שמעוניין בחשיפה לשוק המניות האמריקאי ובמקביל רוצה להשקיע בחברות שהתנהלותן תואמת את מצפונו וערכיו יכול לבחור בקרן הסל KLD. קרן זו מחקה כמעט בדייקנות את את קרן הסל SPY באמצעות התאמה של משקלי הסקטורים שבמדד MSCI USA ESG Select Index למשקלים המקבילים במדד S&P 500. לעומת זאת משקיע שמעוניין בחשיפה לשוק המניות הישראלי ויחליט להשתמש בתעודת הסל שעוקבת אחרי מדד מעלה יקבל תשואות שונות משל מדד ת"א 100 כתוצאה מהשקלול הסקטוריאלי השונה. על מנת להפוך את מדד מעלה לכלי מרכזי בתיקי ההשקעות של משקיעים ישראלים כדאי לארגון מעלה ולבורסה לני"ע לשקול מדיניות שקלול הדומה למדיניות של מדד האחריות החברתית של MSCI.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.