|

האם השקל חזק מידי?

יולי 2008

התחזקותו של השקל מול המטבעות העיקריים הפתיעה רבים במשק הישראלי. מהו סוד כוחו של השקל? האם השקל החזק יישאר איתנו לאורך זמן, או שהוא צפוי להיחלש בעתיד הקרוב?

שער החליפין הוא אגוז קשה עבור הכלכלנים; מצד אחד קשה מאוד לחזות אותו, ומצד שני אין מחיר שמשפיע על המשק יותר משער החליפין.

מה בכל זאת יכולים הכלכלנים להגיד על שער החליפין?

במהלך השנים הוצעו מודלים רבים שניסו לחזות את שער החליפין. אולם מסתבר, שדווקא המודל הוותיק ביותר, עמד במבחן הזמן ועדיין נחשב כאינדיקטור המקובל לקביעת שער החליפין ה"נכון".

מודל זה נקרא מודל שוויון כוח הקנייה – Purchasing Power Parity PPP.

מודל שוויון כוח הקנייה מתבסס על הכלל של מחיר אחד – The Law of One Price – שקובע שמוצרים זהים, שנסחרים ללא מגבלות וללא מסים, ימכרו במחיר זהה בכל מקום בעולם. דוגמאות לכלל של מחיר אחד הם גז ונפט, מתכות ומוצרים חקלאיים (Commodities) שנסחרים בבורסות שונות בעולם במחיר כמעט זהה. הכלל של מחיר אחד עובד מכיוון שבכל מצב אחר הייתה נוצרת הזדמנות לארביטראז': אם חבית נפט הייתה נמכרת במחיר שונה במקומות שונים בעולם, ניתן היה לקנות אותה במקום שבו היא נמכרת בזול ולמכור אותה ברווח במקום שבו היא נמכרת ביוקר. כתוצאה מכך היה נוצר ביקוש לנפט במקום שבו הוא נמכר בזול, שהיה מעלה את המחיר, והיצע של נפט במקום שבו הוא נמכר ביוקר, שהיה מוריד את המחיר. ההזדמנות לארביטראז' נפסקת רק כשהמחיר בשני המקומות משתווה. מודל שוויון כוח הקניה (PPP) מרחיב את הכלל של מחיר אחד וקובע ששער החליפין ה"נכון" בין שני מטבעות, הוא שער החליפין שבו המחיר של סל זהה של סחורות ושירותים בשתי המדינות, יהיה שווה. בכל מצב אחר תהיה הזדמנות לארביטראז' ולפיכך שיווי משקל יושג רק כששער החליפין ישתווה לשער של PPP.

השבועון "אקונומיסט" מפרסם מידי שנה גרסה קלילה של שערי PPP באמצעות מדד הביג-מאק (Big Mac Index). ה"אקונומיסט" משווה את מחיריהן של קציצות מקדונלדס במדינות שונות ומחשב לפיהם את השער של PPP. כך למשל, בחודש יולי 2007, היה המחיר הממוצע של ביג-מאק בגוש האירו 3.06 אירו ואילו המחיר הממוצע של ביג מאק בארה"ב היה 3.41 דולר. לפיכך השער של PPP של האירו לדולר, שמשווה את מחירי הביג-מאק בארה”ב ובגוש האירו, הוא 1.12 (3.41 מחולק ב- 3.06); שער החליפין ביולי 2007, היה 1.36 דולר לאירו, ולפיכך המסקנה של ה"אקונומיסט" היא ששערו של האירו ביחס לדולר גבוה מידי וכוחות השוק יביאו בסופו של דבר להתחזקות הדולר ביחס לאירו.

הבנק העולמי מחשב כל שלוש שנים שערי PPP שמתייחסים לסל רחב של מוצרים ושירותים שנמדד ב- 146 מדינות. באופן דומה למדד הביג-מאק, מחושב השער של PPP כיחס שבין המחיר של סל המוצרים והשירותים בכל מדינה, למחיר של סל שירותים ומוצרים זהה בארה"ב. אם לדוגמה שער החליפין של אירו ביחס לדולר שווה לשער של PPP, המשמעות היא שרמת המחירים הממוצעת בגוש האירו שווה לרמת המחירים הממוצעת בארה"ב. בפברואר 2008 פרסם הבנק העולמי את התוצאות של הסקר האחרון שנערך בשנת 2005.

מסתבר שמדד הביג-מאק, למרות פשטותו, נותן תוצאות די קרובות לאלה של הסקר של הבנק העולמי, כפי שניתן לראות בשני תרשימים שלהלן:

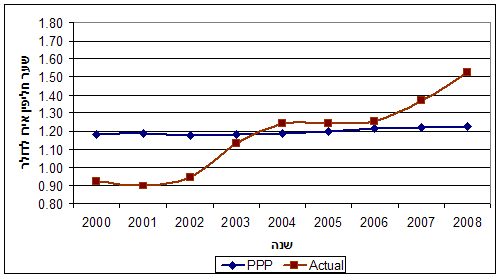

תרשים 1 א': שער של PPP ושער חליפין אירו-דולר לפי הסקר של הבנק העולמי

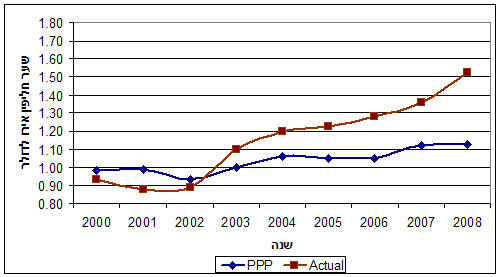

תרשים 1 ב': שער של PPP ושער חליפין אירו-דולר לפי מדד ביג-מאק

עפ"י הסקר של הבנק העולמי (תרשים 1 א') השער של PPP, בגוש האירו (מסומן בכחול), עמד על כ- 1.20 דולר לאירו, במהלך 9 השנים האחרונות. שער החליפין (מסומן באדום) היה נמוך יותר מהשער של PPP עד שנת 2003 שבה הוא התכנס לשער של PPP. במהלך השנים 2003 עד 2006 היה שער החליפין שווה בקירוב לשער של PPP. החל משנת 2007 עלה שער החליפין מעל השער של PPP עד לרמה של כ- 1.50 דולר לאירו במחצית 2008. המשמעות היא שרמת המחירים הממוצעת באירופה, גבוהה היום בכ- 25% מרמת המחירים הממוצעת בארה"ב; במצב כזה, לפי מודל שוויון כוח הקניה, האירו צפוי להיחלש ביחס לדולר.

תוצאה דומה מתקבלת גם לפי מדד הביג-מאק (תרשים 1-ב'): עד שנת 2002 היה שער החליפין של האירו לדולר נמוך מהשער של PPP; החל משנת 2003 שער החליפין בפועל היה גבוה מהשער של PPP ולפיכך, גם לפי מדד הביג-מאק, האירו צפוי להיחלש ביחס לדולר.

האם מודל שוויון כוח הקנייה מצליח לחזות שינויים בשער החליפין?

במאמר שהתפרסם לפני כ- 4 שנים ב- Journal of Economic Perspectives:

The Purchasing Power Parity Debate

Alan M. Taylor and Mark P. Taylor, Journal of Economic Perspectives, Fall 2004

סוקרים החוקרים את המחקר כלכלי בנושא מודל שוויון כוח הקנייה. החוקרים מסכמים את תוצאות המחקרים הרבים, שנערכו ב- 35 השנים האחרונות, באופן הבא:

א. מודל ה- PPP איננו עובד בטווח הקצר הבינוני:

שער החליפין מפגין תנודתיות רבה ביחס לשער של PPP. במשך תקופות ארוכות, שיכולות להימשך גם מספר שנים, שער החליפין עשוי לסטות מהשער של PPP.

ב. ההתכנסות לשער של PPP היא אטית:

במדינות שבהן רמות ההכנסה לנפש דומות, שער החליפין מתכנס בהדרגה לשער של PPP. ההתכנסות היא אטית ויכולה להימשך מספר שנים.

ג. במדינות שבהן רמת הכנסה נמוכה שער החליפין יהיה בד"כ גבוה יותר מהשער של PPP:

תופעה זאת, שנקראת Harrod-Balassa-Samuelson (HBS) Effect, על שמם של הכלכלנים שחקרו אותה, נובעת מכך שרמת המחירים בכל מדינה היא ממוצע משוקלל של מוצרים ושירותים סחירים ולא סחירים. לדוגמה: מחירו של הביג-מאק מורכב ממחיריהם של בשר, חיטה וירקות שהם סחירים, אבל גם מעלות העבודה של הטבחים והמגישים שאיננה סחירה. לפיכך המחיר של ביג-מאק בארצות בעלות הכנסה נמוכה יהיה בד"כ נמוך יותר ממחירו בארצות בעלות הכנסה גבוהה. לדוגמה: בחודש יולי 2007 היה מחירו הממוצע של ביג מאק בגוש האירו 3.06 אירו, לעומת 1.85 אירו בצ'כיה, 2.45 אירו בהונגריה ו- 1.35 אירו באוקראינה.

בסקר של הבנק העולמי, שבודק סל רחב הרבה יותר של מוצרים ושירותים, מחושבת רמת המחירים הממוצעת של כל מדינה ביחס לארה"ב. כאשר שער החליפין שווה לשער של PPP רמת המחירים באותה מדינה משתווה לרמת המחירים בארה"ב. במדינות שבהן ההכנסה נמוכה, בד"כ רמת המחירים במדינה תהיה נמוכה יותר מרמת המחירים בארה"ב ולפיכך שער החליפין לא יתכנס לשער של PPP, אלא לשער שיווי משקל גבוה ממנו.

אז מה זה אומר לגבי השקל?

כדי לענות על השאלה הזאת, השתמשנו בנתונים שפרסם הבנק העולמי ( הנתונים לגבי ישראל פורסמו גם ע"י הלשכה המרכזית לסטטיסטיקה) וחישבנו את השער של PPP לשקל ביחס לארבעה מטבעות: דולר, אירו, ליש"ט ויין. רמת ההכנסה בישראל (שנמדדת באמצעות התמ"ג לנפש) היא נמוכה יחסית ועומדת על כ- 56% מרמת ההכנסה הממוצעת של המדינות המפותחות. לפיכך סביר להניח שרמת המחירים בישראל, במצב של שיווי משקל, תהיה נמוכה מרמת המחירים של המדינות הנ"ל. באמצעות מודל סטטיסטי אמדנו את רמת המחירים בישראל ביחס לרמת המחירים של המדינות המפותחות (שהיא כ- 82%) וחישבנו על פיה את השער של שיווי משקל (שמסומן בתרשים כ- HBS) שאליו צפוי שער החליפין להתכנס בטווח הארוך. התוצאות מוצגות בארבעת התרשימים שלהלן, כאשר השער של PPP מסומן בכחול, שער שיווי משקל עפ"י התוצאה של HBS מסומן בירוק ושער החליפין מסומן באדום.

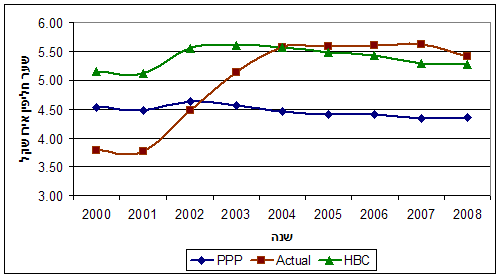

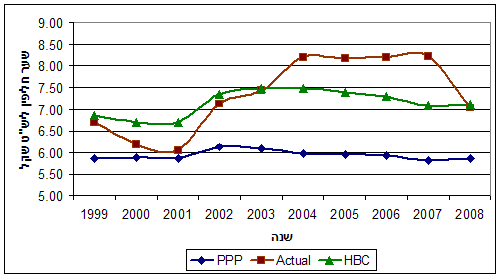

תרשים 2-א': שער חליפין דולר-שקל

בין השנים 1999 עד 2001 היה שער החליפין נמוך מהשער של שיווי משקל, אבל התכנס אליו בהדרגה. בין השנים 2002 עד 2006 היה שער החליפין קרוב לשער שיווי משקל. בשנת 2007 התחיל שער החליפין לסטות כלפי מטה משער שיווי משקל, כך שבמחצית 2008 שער החליפין שווה לשער של PPP (שהוא נמוך מהשער של שיווי משקל). המשמעות היא שרמת המחירים בישראל במחצית שנת 2008 משתווה לרמת המחירים בארה"ב. מצב זה איננו מצב של שיווי משקל, עקב הפער ברמות ההכנסה, ולפיכך המודל צופה התחזקות של הדולר ביחס לשקל.

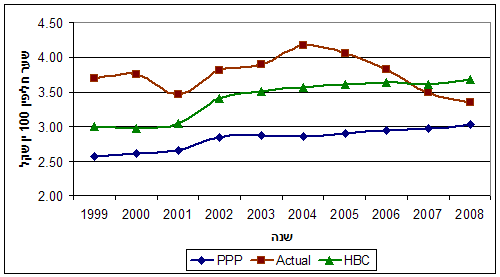

תרשים 2-ב': שער חליפין אירו-שקל

בין השנים 2000 עד 2003 היה שער החליפין נמוך משער שיווי משקל, אבל התכנס אליו בהדרגה. החל משנת 2004 ועד מחצית שנת 2008 נמצא שער החליפין קרוב מאוד לשער שיווי משקל. לפיכך המודל צופה יציבות של האירו ביחס לשקל.

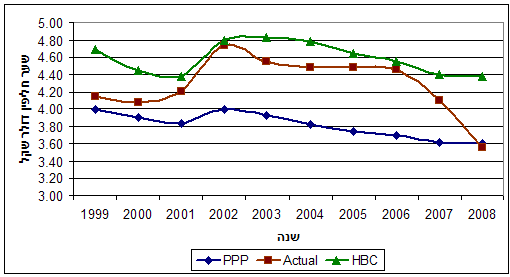

תרשים 2-ג': שער חליפין ליש"ט-שקל

בשנת 1999 היה שער החליפין שווה לשער שיווי משקל; בין השנים 2000 ל- 2001 ירד שער החליפין מתחת לשער שיווי משקל, אולם חזר והתכנס אליו בשנים 2002 ו- 2003. בין השנים 2004 עד 2007 עלה שער החליפין מעל לשער שיווי משקל, אבל חזר והתכנס אליו במחצית 2008. לפיכך המודל צופה יציבות של הליש"ט ביחס לשקל.

תרשים 2-ד': שער חליפין יין-שקל

בין השנים 1999 ו- 2000 היה שער החליפין גבוה משער שיווי משקל, אבל התחיל להתכנס אליו בשנת 2001. בשנים 2001 עד 2003 היה שער חליפין גבוה במקצת משער שיווי משקל, אולם נע איתו במקביל. החל משנת 2004 התחיל שער החליפין להתכנס לשער שיווי משקל והגיע אליו בשנת 2007. במחצית 2008 ירד שער החליפין מתחת לשער שיווי משקל, ולפיכך המודל צופה התחזקות של היין ביחס לשקל.

נזכיר שוב שמודל שוויון כוח הקנייה הוא מודל של טווח ארוך שמתייחס למגמות בשערי חליפין בטווחי זמן של שנים.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.

|