איך מקטינים הפסדים כשהשוק יורד? משקיעים במנות קבועות

מאי 2009

הסקירה התפרסמה גם ב- The Marker

התנודתיות החריפה של שוק המניות מביאה לכך שחוסכים רבים מעדיפים לצאת ממנו לגמרי. כתוצאה מכך הם מחמיצים את עודף התשואה ששוק המניות נותן בטווח הארוך. משקיעים רבים תוהים האם ישנה דרך להתגונן מהתנודתיות של השוק. מסתבר שדרך כזאת קיימת כבר שנים רבות והיא פשוטה מאוד לביצוע.

המדובר בשיטת השקעה שנקראת Dollar-Cost Averaging, או בתרגום חופשי "השקעה במנות קבועות”. בשיטת ההשקעה במנות קבועות המשקיע רוכש מניות בכל תקופה (חודש או רבעון) בסכום קבוע. רכישת מניות במנות קטנות מבטלת את הסיכון של תזמון לקוי של השוק בעקבות רכישה גדולה של מניות כשהשוק בשיאו. בנוסף לכך, רכישה במנות קבועות יוצרת מנגנון מובנה שבאמצעותו המשקיע רוכש פחות מניות כשמחירן יקר ויותר מניות כשמחירן זול.

השקעה במנות קבועות היא אחת משיטות ההשקעה הוותיקות. בנג'מין גרהאם המליץ עליה בספרו "המשקיע האינטליגנטי" והציג מחקרים שנערכו כבר בשנות החמישים ושהראו את יתרונותיה. למרות שהשיטה ויתרונותיה ידועים, משקיעים רבים מתקשים ליישם אותה בתקופות של ירידות חריפות בשווקי המניות. הסיבה לכך היא שיישום השיטה דורש מהמשקיע משמעת עצמית חזקה, ויכולת נפשית להמשיך ולרכוש מניות גם בתקופות של אי ודאות. מסתבר שכשהפחד שולט בשוק, משקיעים רבים נוטים להתייאש, ומפסיקים ליישם את השיטה. אולם, הצלחתה של שיטת ההשקעה במנות קבועות תלויה דווקא ביישומה המלא בתקופות של שפל. על מנת להמחיש נקודה זו, פרסמו לאחרונה כלכלני בית ההשקעות פידליטי ניתוח השוואתי שמציג מה קורה למשקיעים שזונחים את שיטת ההשקעה במנות קבועות בתקופות של שפל. לשם כך הם בחנו תיקי השקעות של ארבע משקיעים תאורטיים במהלך הקריסה של שוק המניות האמריקאי בתחילת שנות האלפיים.

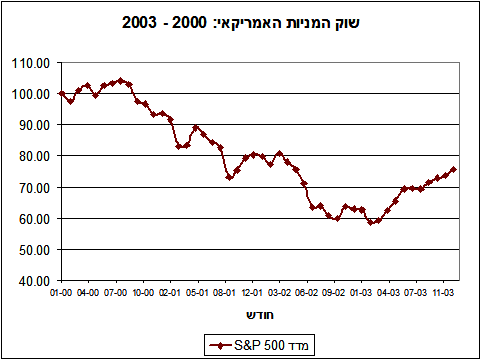

בראשון בינואר של שנת 2000 היו שווקי המניות בארה"ב בשיאם, והמשקיעים היו אופטימיים לגבי העתיד. מדד S&P 500 המשיך אמנם לעלות במשך מספר חודשים נוספים, אך בסוף הקיץ של שנת 2000 התחילו ירידות בשוק המניות שנמשכו במשך יותר משנתיים. השוק הגיע לתחתית בתחילת שנת 2003, כשמדד S&P 500 ירד בכ- 44% מרמת השיא שלו. במהלך שנת 2003 התחיל שוק המניות האמריקאי להתאושש וב- 1/1/2004 היה ערך המדד גבוה בכ- 29% מעל רמת השפל שלו בתחילת 2003. בסך הכל, בין 1/1/2000 ועד ה- 1/1/2004 ירד מדד S&P 500 בכ- 24%.

כלכלני פידליטי השתמשו בארבע השנים האלה כתקופת הבדיקה, והשוו בין ארבעה תרחישים של השקעה במנות קבועות, שמייצגים מספר תופעות פסיכולוגיות נפוצות אצל משקיעים:

-

בתרחיש הראשון המשקיע נשאר ממושמע, לא נבהל מהירידות בשוק, והמשיך להשקיע במדד S&P 500 במנות קבועות במשך כל התקופה.

-

בתרחיש השני המשקיע היה בר מזל, והעביר את מנות ההשקעה הקבועות שלו למזומן בדיוק לפני תחילת הירידות. הוא חזר להשקעה במניות רק ב- 1/1/2004, לאחר שהשתכנע שהשוק חזר למגמת עליה.

-

בתרחיש השלישי המשקיע המשיך להשקיע במנות קבועות עד שהשתכנע שהשוק אכן במגמת ירידה מתמשכת (לאחר שהשוק כבר ירד ב-20%). לאחר מכן הוא החליט לצאת מהשוק ולנסות לתזמן את העליה. בעקבות זאת הוא העביר את מנות ההשקעה הקבועות שלו למזומן, וחזר להשקעה במניות רק ב- 1/1/2004, לאחר שהשתכנע שהשוק חזר למגמת עליה.

-

בתרחיש הרביעי המשקיע המשיך להשקיע במנות קבועות במניות, עד שהתייאש מהן לחלוטין, בדיוק כשהשוק הגיע לתחתית. לאחר מכן גם הוא החליט לצאת מהשוק ולנסות לתזמן את העליה. בעקבות זאת הוא העביר את מנות ההשקעה הקבועות שלו למזומן, וחזר להשקעה במניות רק ב- 1/1/2004, לאחר שהשתכנע שהשוק חזר למגמת עליה.

שני התרחישים האחרונים משקפים התנהגויות נפוצות אצל משקיעים ולפיכך הניתוח ההשוואתי מאפשר לבחון את התועלת או הנזק שהן מביאות.

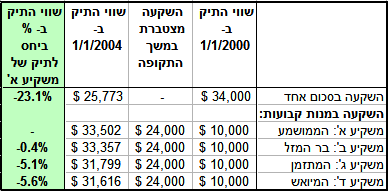

כלכלני פידליטי בחנו את ארבעת התרחישים באמצעות דוגמה פשוטה: הם הניחו שכל אחד מארבעת המשקיעים השקיע במדד S&P 500 בלבד, וששוויו של תיק ההשקעות של כל אחד מהם ב- 1/1/2000 היה $10,000. בנוסף לכך הם הניחו שכל אחד מהמשקיעים קבע לעצמו מנת השקעה קבועה של $500 בכל חודש. מכיוון שתקופת הבדיקה היא בדיוק ארבע שנים (כלומר 48 חודשים), סך ההשקעה של כל משקיע במשך התקופה היה $24,000.

בשלב ראשון נשווה את מצבו של המשקיע הממושמע למצבו של משקיע שלא נקט בשיטת ההשקעה במנות קבועות, והשקיע את את מלוא הסכום ($34,000) במדד S&P 500 ב- 1/1/2000, ולאחר מכן לא נגע בתיק שלו במשך כל התקופה. משקיע כזה היה מוצא, לאחר ארבע שנים, ששווי התיק שלו הצטמצם ל- $25,800, כלומר הפסד מצטבר של $8,200. לעומתו משקיע שנקט בשיטת ההשקעה במנות קבועות היה מוצא ששווי התיק שלו ב- 1/1/2004 הוא $33,500, כמעט זהה לשווי הנומינלי של השקעתו. בהתחשב בעובדה ששוק המניות ירד במשך תקופת הבדיקה ב- 24%, המשקיע הממושמע הצליח לשמור על ערך השקעתו, למרות שלא יצא בכלל משוק המניות.

מסתבר שהמשקיע בר המזל, שהצליח לצאת מההשקעה במניות לפני הירידה ועבר להשקעה במזומן, לא הצליח יותר מהמשקיע הממושמע. שווי תיק ההשקעות שלו בסוף התקופה היה נמוך במקצת משווי תיק ההשקעות של המשקיע הממושמע. הסיבה לכך היא שהוא הצליח אמנם להימנע מהירידות של שוק המניות, אולם מצד שני הוא החמיץ את הרווחים שקבל המשקיע הממושמע מאותן מניות שנקנו במחירי שפל.

שני המשקיעים האחרונים, שיצאו מהשוק לאחר שהשוק כבר ירד וניסו לתזמן את השוק ולחזור אליו כשתתחיל מגמת העליה, מצאו את עצמם במצב פחות טוב ממצבו של המשקיע הממושמע. שווי תיק ההשקעות שלהם היה נמוך בכ- 5% משוויו של תיק ההשקעות של המשקיע הממושמע. הפרש זה, שנראה אמנם קטן, מצטבר לאורך זמן לסכומים ניכרים. אם נניח למשל שכל אחד מהמשקיעים ימשיך לחסוך במשך 25 שנים נוספות, ויקבל תשואה שנתית ממוצעת של 8%, ההפרש בין שווי התיקים של המשקיע הממושמע ושל המשקיע המתזמן יגדל לכ- $11,700.

מהם הלקחים מהניתוח של כלכלני פידליטי?

הלקח הראשון הוא ששיטת ההשקעה במנות קבועות יכולה לסייע למשקיעים להימנע מהתנודתיות של שוק המניות, במיוחד כשהשוק יורד, בתנאי שהמשקיע נשאר ממושמע וממשיך לרכוש מניות.

הלקח השני הוא שהניסיון לתזמן את השוק איננו מועיל למשקיעים וברוב המקרים מביא יותר נזק מתועלת.

הלקח השלישי הוא דווקא למשרד האוצר, ובמיוחד למפקח על שוק ההון. אחת הדרכים היעילות להשקעה במנות קבועות היא באמצעות החיסכון הפנסיוני. כל שכיר מפריש משכרו סכום קבוע לחסכון פנסיוני ויכול להשתמש בסכום המופרש לבניית תכנית השקעה במנות קבועות. בארה"ב קיימת אפשרות כזאת באמצעות מנגנון שנקרא:

Individual Retirement Account - IRA

בסוף שנת 2006 הכריז משרד האוצר על השקתו של מסלול פנסיה בניהול אישי גם בישראל. אולם, מלים לחוד ומעשים לחוד, כעבור יותר משנתיים יוזמה זו עדיין תקועה ולא נראה שהיא הולכת להתממש בעתיד הקרוב. הפעלתו של מסלול פנסיה בניהול אישי תאפשר גם לחוסכים בישראל לנצל את יתרונה של שיטת ההשקעה במנות קבועות.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.