אוגוסט 2009

הסקירה התפרסמה גם ב- The Marker.

מהי הדרך הנכונה להשקיע באג"ח? המשבר הפיננסי לימד אותנו שגם חברות גדולות ויציבות יכולות להגיע למצב של חדלות פירעון. לאור זאת, טוענים מנהלי השקעות רבים שלהשקעה מוצלחת באג"ח, ובמיוחד באג"ח חברות, דרושים ידע ומומחיות. בחירת אג"ח של חברה מצריכה ניתוח קפדני של הדו"חות הכספיים והתשקיף של החברה המנפיקה, על מנת להעריך את יכולת ההחזר שלה. גם השקעה באג"ח ממשלתי דורשת ניתוח של נתונים מקרו-כלכליים על מנת לבחור את מסלול ההשקעה המתאים. על פניו טענה זאת נשמעת הגיונית, אולם על מנת לבדוק אותה יש להעמידה במבחן העובדות.

לשם כך בחרנו לבחון את כל קרנות הנאמנות שנסחרות בבורסה בתל אביב ומתמחות בהשקעה באג"ח ישראליות (סיווג: אג"ח בארץ – אחר -כללי). לקרנות אלה יש מדיניות השקעה גמישה שמאפשרת למנהליהן להשקיע בכל סוגי אג"ח שנסחרות בישראל. לאור זאת התשואות שלהן אמורות לשקף את מידת המומחיות של מנהליהן. בסך הכל ישנן 70 קרנות נאמנות, שסווגו לקבוצה של אג"ח בארץ כללי, והיו פעילות בשלושת השנים האחרונות (מה- 31/7/06 ועד ה- 31/7/09).

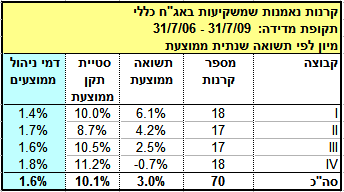

בשלב ראשון מיינו את קבוצת הקרנות הזו לפי התשואות השנתיות שלהן וחילקנו אותה לארבע קבוצות משנה, כאשר הקבוצה הראשונה כוללת את 18 הקרנות בעלות התשואה גבוהה ביותר והקבוצה הרביעית כוללת את 18 הקרנות בעלות התשואה הנמוכה ביותר.

התשואה השנתית הממוצעת של כל 70 הקרנות, במהלך שלושת השנים האחרונות, הייתה 3%. אולם הייתה שונות רבה בין הקרנות: בעוד שהתשואה הממוצעת בקבוצה הראשונה הייתה 6.1%, התשואה הממוצעת בקבוצה הרביעית הייתה 0.7%-. במקביל בדקנו את מידת התנודתיות של הקרנות, שנמדדת באמצעות סטיית התקן, ומשמשת כמדד מקובל לסיכון שכרוך בהשקעה בהן. סטיית התקן הממוצעת של כל הקרנות הייתה כ- 10%, ולמעשה אין הבדלים משמעותיים בין הקרנות מבחינת סטיית התקן, למעט העובדה שסטיית התקן הממוצעת של הקבוצה הרביעית – שבה התשואה הייתה הנמוכה ביותר – הייתה גבוהה במקצת ועמדה על 11%. עפ"י ההיגיון הכלכלי צריך להיות קשר חיובי בין תשואה לסיכון, כאשר לקיחת סיכון גבוה יותר אמורה להתבטא בתשואה גבוהה יותר שתפצה את המשקיעים על תוספת הסיכון. מסתבר שבקרנות שנבדקו הייתה תופעה הפוכה, קרנות שלקחו סיכון גבוה יותר דווקא הניבו תשואות נמוכות באופן משמעותי.

האם ישנו קשר בין התשואות של הקרנות לדמי הניהול שהן גובות?

מסתבר שקיים קשר כזה, אבל הוא הפוך ממה שהיינו מצפים. מנהלי ההשקעות טוענים שניהול טוב עולה כסף ולכן המשקיעים יקבלו פיצוי על דמי ניהול הגבוהים באמצעות תשואות גבוהות יותר. התמונה שמתקבלת בקרנות האג"ח הכללי היא הפוכה. דווקא בקבוצת הקרנות הראשונה, שבה התשואה הייתה הגבוהה ביותר, היו דמי הניהול הממוצעים הנמוכים ביותר (1.4%). במקביל בקבוצת הקרנות הרביעית, שבה התשואה הייתה הנמוכה ביותר, היו דמי הניהול הממוצעים הגבוהים ביותר (1.8%).

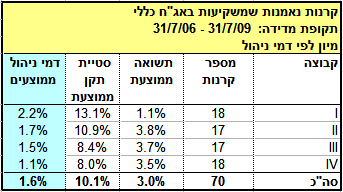

כדי לבחון נקודה זאת יותר לעומק, מיינו את הקרנות הנדונות מחדש על פי דמי הניהול שהן גובות וחלקנו אותן שוב לארבע קבוצות, הפעם לפי גובה דמי הניהול.

שעור דמי הניהול הממוצע של כל קרנות האג"ח הכללי היה 1.6%, אולם גם כאן הייתה שונות גדולה בין הקרנות. דמי הניהול הממוצעים בקבוצה הראשונה היו 2.2% בעוד שדמי הניהול הממוצעים בקבוצה הרביעית היו 1.1%. ניתוח הקרנות לפי דמי הניהול שהן גבו מציג תמונה מעניינת. בקבוצה הראשונה, שבה דמי הניהול היו הגבוהים ביותר, הייתה התשואה הממוצעת (1.1%) נמוכה משמעותית משבשאר הקבוצות, בעוד שסטיית התקן הממוצעת (13.1%) הייתה גבוהה משמעותית משבשאר הקבוצות. משקיעים שבחרו לרכוש את הקרנות בעלות דמי הניהול הגבוהים הפסידו בכל המובנים: הם גם קיבלו תשואות נמוכות יותר וגם היו חשופים לתנודתיות גבוהה יותר. מצד שני בקבוצה הרביעית, שבה דמי הניהול היו הנמוכים ביותר, התשואה הממוצעת הייתה 3.5% - יותר מפי שלוש מהתשואה הממוצעת של הקבוצה הראשונה – וסטיית התקן הייתה 8% בלבד.

מסקנה ראשונה מהניתוח שהוצג לעיל היא שבבחירת קרן אג"ח כדאי למשקיעים להסתכל בראש וראשונה על דמי הניהול שנגבים מהם. טענתם של מנהלי ההשקעות שדמי ניהול גבוהים משמעם ניהול מקצועי יותר לא הוכיחה את עצמה בקרנות האג"ח הכללי שנבדקו.

אולם לאור הממצאים שהצגנו כאן עולה השאלה האם המשקיעים באג"ח מקבלים תועלת כלשהי מהניהול המקצועי. אולי כדאי למשקיעים לבחור באלטרנטיבה הזולה של תעודות סל שעוקבות באופן עיוור אחרי מדדי האג"ח. הבורסה לני"ע מפרסמת מדד אג"ח כללי שעוקב אחרי כל אגרות החוב שנסחרות בישראל. אמנם אין עדיין תעודת סל שעוקבת אחרי מדד זה, אולם ניתן לחקות אותו בקירוב באמצעות רכישה של מספר תעודות סל שמכסות את אג”ח החברות ואת האג”ח הממשלתי (ראו דוגמה להלן). על מנת לבדוק את התועלת של ניהול מקצועי באג"ח בנינו תעודת סל היפוטתית שעוקבת אחרי מדד האג"ח הכללי שמפרסמת הבורסה.

הנחנו שדמי הניהול שתגבה תעודה סל כזאת יהיו באותו בסדר גודל של דמי הניהול שנגבים היום בתעודות סל שעוקבות אחרי מדדי אג"ח רחבים (0.35%-0.4%).

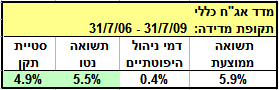

במהלך שלושת השנים האחרונות הייתה התשואה השנתית ממוצעת של מדד האג"ח הכללי 5.9%, ובניכוי דמי הניהול היא הייתה עומדת על 5.5%. תשואה זו הייתה גבוהה משמעותית מהתשואה ממוצעת של קרנות הנאמנות שהשקיעו באג"ח כללי (3%). למעשה תעודת סל שעוקבת אחרי מדד האג"ח הכללי הייתה מתברגת בקלות לקבוצת הקרנות בעלות התשואה הגבוהה ביותר. במקביל הייתה סטיית התקן של המדד (4.9%) כמחצית מסטיית התקן הממוצעת של הקרנות (10%). כלומר השקעה פסיבית במדד אג"ח כללי הייתה מניבה למשקיעים תשואה גבוהה יותר, ברמת סיכון נמוכה יותר באופן משמעותי, מהשקעה בקרן אג”ח ממוצעת.

המסקנה מהממצאים שהוצגו כאן היא מאוד ברורה. משקיעים ששילמו דמי ניהול גבוהים תמורת ניהול מקצועי בקרנות אג"ח עשו עסקה גרועה. מצבם היה טוב בהרבה אילו יכלו להשקיע את כספם בתעודת סל זולה שעוקבת אחרי מדד אג"ח עם פיזור רחב. אמנם תעודת סל כזאת עדיין לא קיימת בשוק האג"ח הישראלי, ויש לקוות שאחת מהחברות שמנפיקות תעודות סל תרים את הכפפה ותוציא תעודה כזאת לשוק. עם כל זאת, ניתן להגיע לקירוב סביר של מדד האג"ח הכללי באמצעות שילוב של מספר תעודות סל קיימות:

-

תעודת סל אינדקס שקל (דמי ניהול 0.4%) שעוקבת אחרי מדד אג"ח ממשלתי לא צמוד.

-

תעודת סל קסם גליל כללי (דמי ניהול 0.4%) שעוקבת אחרי מדד אג"ח ממשלתי צמוד למדד.

-

אחת מתעודות הסל (הראל, תכלית, קסם, אינדקס, מבט ופסגות) שעוקבות אחרי מדד תל-בונד 60 (דמי ניהול 0.35%).

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.