ספטמבר 2009

הסקירה התפרסמה גם ב- The Marker

המלצה סטנדרטית למשקיעים לטווח הארוך היא להחזיק תיק השקעות מפוזר ככל האפשר. תורת המימון קובעת שתיק השוק – תיק שמשקלל את כל המניות שנסחרות בכל שווקי העולם – הוא התיק היעיל ביותר שמשקיע יכול להשיג. משקיע יכול להחליט על רמת הסיכון הרצויה לו באמצעות שילוב של תיק השוק עם נכס חסר סיכון, אולם הוא איננו יכול להרכיב תיק מניות יעיל יותר מתיק השוק. ההתפתחות הרבה שחלה בתחום מכשירי ההשקעה הפסיביים מאפשרת למשקיעים להחזיק את תיק השוק בעלות זולה וללא מאמץ. לדוגמה מדד מניות MSCI עולמי, שניתן לרכוש אותו הן באמצעות תעודת סל ישראלית של קסם והן באמצעות קרן סל זרה ACWI, מאפשר למשקיעים להחזיק כמעט את כל המניות שנסחרות בשווקי העולם.

אולם בשנים האחרונות התחילו כלכלנים ומשקיעים לפקפק ביעילותו של תיק השוק. מצד האקדמיה הביקורת מגיעה מכלכלנים ידועים שתרמו רבות לפיתוחה של תורת המימון. בין המפקפקים ביעילותו של תיק השוק נמצאים הארי מרקוביץ, שזכה בפרס נובל לכלכלה על פיתוחה של תורת התיקים המודרנית, ג'ק טרינור וג'רמי סיגל. הטענה העיקרית כנגד השימוש בתיק השוק היא ששיטת השקלול שלו, שמתבססת על שווי השוק של המניות, יוצרת הטיה. מחקרים רבים שנעשו בעשרים השנים האחרונות הצביעו על קיומה של תופעה שנקראת התכנסות לממוצע (Mean Reversion). מכיון שמשקיעים אינם פועלים תמיד בצורה רציונלית, מחירי המניות סוטים לעתים קרובות מערכן הכלכלי של החברות וכך נוצרות בועות בתקופות של עודף אופטימיות ומשברים כשהמחירים מתחילים ליפול והמשקיעים הופכים לפסימיים. כאשר שוק המניות פועל באופן לא רציונלי תיק השוק מפסיק להיות אופטימלי מכיוון שהוא נותן משקל יתר למניות שמחיריהן מנופחים ומשקל חסר למניות שמחיריהן נמוכים מערכן הכלכלי של החברות.

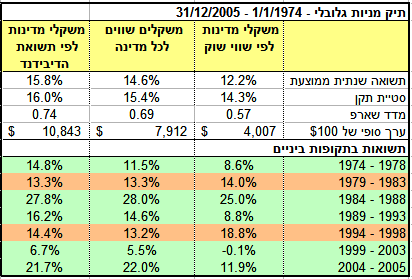

פרופסור חאוויר אסטראדה מאוניברסיטת ברצלונה מציע שתי אסטרטגיות השקעה אלטרנטיביות שיכולות לסייע למשקיעים בבניית תיק השקעות גלובלי. מכיוון שהבעיה של תיק השוק היא בשיטת השקלול, מציע אסטרדה לתקן אותה באמצעות שיטת שקלול אלטרנטיבית. על מנת להמחיש את הצעתו הרכיב אסטרדה שלושה תיקים גלובליים שאותם הוא בחן על פני תקופה של 32 שנים (מ- 1/1/1974 ועד ה- 31/12/2005). אבני היסוד בתיקים שבנה אסטרדה הם מדדי מניות של 16 מדינות עיקריות, שמהווים ביחד מעל ל- 90% משוק המניות העולמי, וניתנים לרכישה באמצעות קרנות סל (ETF). התיק הראשון הוא תיק שוק רגיל שבו כל מדינה משוקללת לפי סך שווי השוק של המדד שלה. אסטרדה השווה את תיק השוק לשני תיקים אלטרנטיביים: תיק שבו לכל מדינה יש משקל שווה, ותיק שבו משקלי המדינות נקבעים עפ"י תשואת הדיבידנד של כל מדד ביחס לסכום של תשואות הדיבידנד של כל המדדים.

בעוד שתיק השוק מתבסס על שיטת "קנה והחזק”, בשני התיקים האלטרנטיביים ערך אסטרדה איזון מחדש בסוף כל שנה על מנת להתאים את המשקלים לאסטרטגיה של כל תיק. פעולת האיזון כרוכה אמנם בעלויות, אולם מכיוון שמדובר במספר קטן של קרנות סל שסחירותן גבוהה עלויות האיזון הן זניחות.

חשוב עוד לציין שהמניות שנכללות במדדי המניות משוקללות לפי שווי השוק שלהן, השקלול האלטרנטיבי מתייחס רק למשקל של כל מדד בתיק הגלובלי.

התשואה השנתית הממוצעת של תיק השוק, במהלך 32 השנים שנבחנו, הייתה 12.2%. התשואה המקבילה של התיקים האלטרנטיביים הייתה גבוהה יותר: 14.6% באסטרטגיה של משקלים שווים לכל מדינה ו- 15.8% באסטרטגיה של שקלול לפי תשואות הדיבידנד. פערי תשואה אלה הם משמעותיים מאוד בטווח הארוך: $100 שהיו מושקעים בתיק השוק היו צומחים לאחר 32 שנים ל- $4,007. לעומת זאת אותם $100 היו צומחים ל- $7,912 בתיק עם משקלים שווים ול- $10,843 בתיק ששוקלל לפי תשואות הדיבידנד.

אמנם התנודתיות של התיקים האלטרנטיביים הייתה גבוהה יותר משל תיק השוק, אולם חישוב של תשואה מותאמת לסיכון (מדד שארפ) מראה שעודף התשואה בשני התיקים האלטרנטיביים פיצה את המשקיעים על הגידול בתנודתיות.

אסטרדה בדק את התיקים האלטרנטיביים על פני תקופות משנה של חמש שנים (למעט התקופה האחרונה שהייתה בת שנתיים בלבד). הניתוח מראה שאסטרטגיות שקלול אלטרנטיביות הניבו תשואות עודפות במשך 5 מתוך 7 תקופות המשנה. במהלך שתי תקופות משנה (1979 עד 1983 ו- 1994 עד 1998) הייתה התשואה של תיק השוק גבוהה יותר משל התיקים האלטרנטיביים. ניתוח זה ממחיש שאסטרטגיות השקעה שמיועדות לטווח הארוך לא תמיד עובדות בטווחי זמן קצרים יותר.

ממה נובע עודף התשואה של אסטרטגיות ההשקעה האלטרנטיביות?

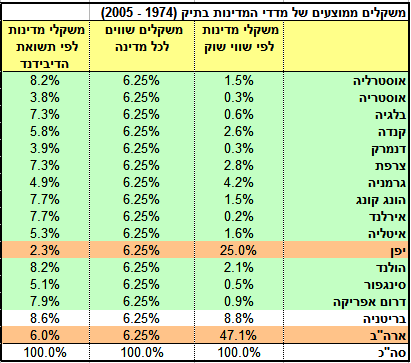

מכיוון שמדדי המניות בשלושת התיקים הם זהים השוני בתשואות נובע רק משיטות השקלול השונות. השוואה בין המשקל הממוצע של כל מדינה במהלך תקופת הבדיקה ממחישה נקודה זו.

שתי המדינות הדומיננטיות בתיק השוק הן ארה"ב ויפן שביחד היוו יותר מ- 70% מהתיק הגלובלי. לפיכך התשואות של תיק השוק נגזרו בעיקר מהתשואות של המניות במדינות אלה. לעומת זאת בתיקים האלטרנטיביים משקלן של שתי מדינות אלה מצטמצם באופן דרמטי. התיק השני מעניק בהגדרה משקל שווה לכל מדינה, אולם גם בתיק שמשוקלל לפי תשואת הדיבידנד אף מדינה איננה דומיננטית. מסתבר שעודף התשואה נובע מכך שהשווקים הקטנים, שמשקלם זניח בתיק השוק, הניבו תשואה גבוהה יותר משל השווקים הגדולים.

האם התוצאות מהמחקר של אסטרדה רלוונטיות גם היום?

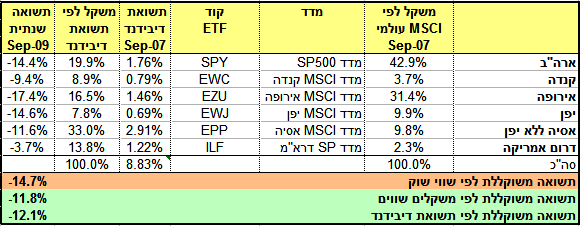

על מנת לבדוק זאת שחזרתי את האסטרטגיות שמציע אסטרדה בשנתיים האחרונות (ספטמבר 2009 ביחס לספטמבר 2007). את תיק השוק הרכבתי מ- 6 מדדי מניות שכולם ניתנים לרכישה באמצעות קרנות סל: מדד S&P 500 לארה"ב, מדד MSCI קנדה, מדד MSCI אירופה, מדד MSCI יפן, מדד MSCI מזרח אסיה ללא יפן, ומדד S&P לאמריקה הלטינית. המשקלים של המדדים בתיק השוק נקבעו עפ"י משקלי המדינות במדד MSCI עולמי, ועל פיהם ניתן לראות שארה"ב ואירופה מהוות יותר מ- 70% משוק המניות העולמי. במקביל לתיק השוק חישבתי גם את התשואות בשתי האסטרטגיות האלטרנטיביות: משקלים שווים לכל מדד ושקלול המדדים עפ"י תשואת הדיבידנד.

התשואה השנתית הממוצעת של תיק השוק בשנתיים האחרונות הייתה 14.7%-. שני התיקים האלטרנטיביים הניבו תשואות גבוהות יותר (כלומר ירדו בפחות): תיק עם משקלים שווים הניב תשואה של 11.8%- ואילו תיק שמשוקלל לפי תשואת הדיבידנד הניב תשואה של 12.1%-. מסתבר שגם בשנתיים האחרונות, שבהם חוו שווקי המניות בעולם משבר חריף, האסטרטגיות שמציע אסטרדה הניבו תשואות גבוהות יותר משל תיק השוק.

מהו הלקח למשקיעים?

הדיון לגבי יעילותו של תיק השוק עדיין לא הוכרע וחוקרים רבים סבורים שלמרות מגרעותיו הוא עדיף ביחס לאלטרנטיבות האחרות. משקיעים שסבורים שהטיעונים כנגד יעילותו של תיק השוק הם משכנעים יכולים להיעזר באסטרטגיות אלטרנטיביות, כדוגמת אלה שמציע אסטרדה, על מנת לבנות תיק השקעות גלובלי יעיל יותר. אולם חשוב לזכור שאין ויכוח על כך שתיק השקעות גלובלי הוא הפתרון האופטימלי להשקעה לטווח ארוך.

כלי עזר למשקיעים:

תיקי ההשקעות של INBEST מבוססים על גישה דומה לזאת שמוצגת במאמר.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.