אוקטובר 2009

הסקירה התפרסמה גם ב- The Marker

בשנים האחרונות גדלה הפופולריות של תעודות סל שעוקבות אחרי מדדי מניות מוטי דיבידנדים. תורת המימון אמנם קובעת שבעולם ללא מסים התשואה למשקיע לא תושפע ממדיניות חלוקת הדיבידנדים, מכיוון שחברה שאיננה מחלקת דיבידנדים תשקיע את עודפי המזומנים שלה בפרויקטים רווחיים שיעלו את ערך השוק שלה. אולם למרות זאת מחקרים רבים מצביעים על כך שלמדדי מניות מוטי דיבידנדים ישנם מספר יתרונות:

-

תשואת דיבידנד גבוהה, כמו מכפיל רווח נמוך, היא יחס ערך שמצביע בד"כ על שווי שוק נמוך ביחס לערכה הכלכלי של החברה. מחקרים רבים הראו שמניות של חברות מוטות ערך מניבות תשואות גבוהות יותר ממניות של חברות מוטות צמיחה.

-

ההנחה שמנהלי החברות פועלים לטובת המשקיעים ומצליחים להשקיע את עודפי המזומנים של החברה בתבונה הוכחה במקרים רבים כלא נכונה. עפ"י ממצאי מחקר של כלכלנים מאוניברסיטת אוהיו שפורסם בשנת 2003, עסקאות של מיזוגים ורכישות שבוצעו בארה"ב בין השנים 1998-2001 הסבו למשקיעים הפסדים מצטברים של כ- 240 ביליון דולר (Wealth Destruction on a Massive Scale).

פרופסור ג'רמי סיגל, תומך נלהב של השקעה במדדי מניות מוטי דיבידנדים, מציג בספרו The Future for Investors מחקר שממחיש את יתרונם של מדדים אלה. סיגל חילק את החברות שמרכיבות את מדד S&P500 לקבוצות של 100 חברות שמוינו בכל שנה עפ"י תשואות הדיבידנד שלהן. סיגל השווה את התשואה של תיק מניות שהורכב מ- 100 המניות בעלות תשואת הדיבידנד הגבוהה ביותר לתשואה של התיק עם 100 המניות בעלות תשואת הדיבידנד הנמוכה ביותר, על פני תקופה של 46 שנים (1958-2003). במהלך התקופה הנדונה הניב תיק המניות עם תשואת הדיבידנד הגבוהה תשואה שנתית ממוצעת של 14.3%, התיק עם תשואת הדיבידנד הנמוכה ביותר הניב תשואה של 9.5% ואילו המדד הניב תשואה של 11.2%.

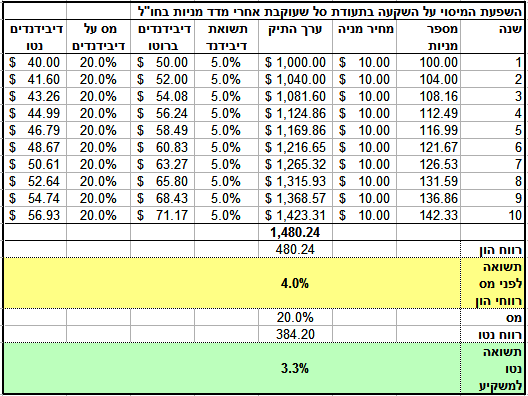

לרוע המזל, להשקעה במדדים מוטי דיבידנדים ישנו חסרון מבחינת מיסוי. בעוד שהמס על רווחי הון משולם רק לאחר מימוש ההשקעה, המס על דיבידנד במזומן מנוכה מיד עם קבלתו. בישראל, מדדי המניות הם מדדי תשואה כוללת ולכן תעודות הסל מחויבות להשקיע את הדיבידנד בחזרה במדד ובכך נדחה תשלום המס. אולם מדדי מניות של חברות בחו"ל הם מדדי מחיר ולכן תעודות הסל משלמות למשקיעים את הדיבידנד שהן מקבלות במזומן. נסתכל לדוגמה על מדד מניות חו"ל שתשואת הדיבידנד שלו היא 5%. לשם פשטות הנחתי שהמדד מורכב מ- 100 מניות זהות שערכן $10 ושכל אחת מהן משלמת דיבידנד קבוע של $0.5 במשך 10 שנים. כמוכן הנחתי שאין רווח הון, קרי התשואה היחידה למשקיע נובעת מהשקעה חוזרת של הדיבידנדים.

אילו יכלו המשקיעים להשקיע את הדיבידנד ברוטו בחזרה במדד היה ערך התיק שלהם בסוף התקופה, בניכוי מס של 20% על רווח ההון, $1,503 שמשמעו תשואה שנתית נטו של 4.2% במקום 5% לפני מס.

אולם בגלל ניכוי המס במקור מהדיבידנדים ניתן להשקיע בחזרה רק את הדיבידנד נטו ולכן ערך התיק בסוף התקופה (לאחר ניכוי מס רווחי הון) יהיה $1,384 והתשואה נטו תצטמצם ל- 3.3%.

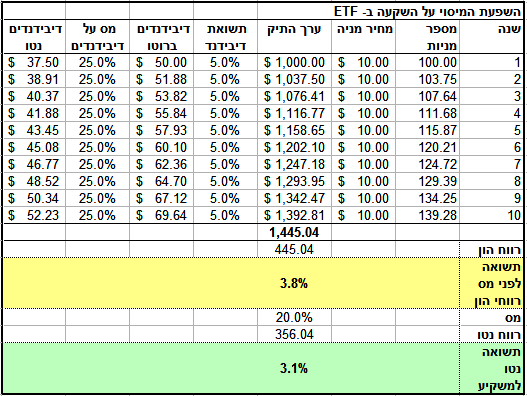

כאלטרנטיבה לתעודות סל ישראליות יכולים משקיעים לרכוש ETF אמריקאים. אמנת המס בין ישראל לארה"ב קובעת שעל תשלומי דיבידנד מני"ע אמריקאים ינוכה מס במקור בשיעור של 25% , ולא ישולם מס נוסף בארץ.

בישראל ישלמו המשקיעים מס של 20% על רווחי הון לאחר שיממשו את השקעתם. בתחשיב מקביל לזה שהצגתי קודם, שעור המס הגבוה יותר על ה- ETF יביא להפחתה של תשואה השנתית ל- 3.1%. לכאורה נראה שיש לתעודת סל ישראלית יתרון ברור על ETF מקביל אולם המציאות היא יותר מורכבת.

ראשית קיים הפרש לא מבוטל בין דמי הניהול שגובות תעודות סל ישראליות לבין דמי הניהול שגובות ETF. כך למשל דמי הניהול שנגבים בתעודות הסל של קסם ופסגות, שעוקבות אחרי מדד DJ SD DIVIDEND, הם 1%. לעומתם DVY - שהוא ETF שעוקב אחרי אותו מדד - גובה דמי ניהול של 0.4% בלבד. הפער בדמי הניהול (0.6%) גבוה בהרבה מיתרון המס של התעודה הישראלית (0.2%).

שנית תעודות סל ישראליות אינן פטורות מניכוי מס במקור על דיבידנדים מני"ע זרים. לשם המחשה, להלן הניסוח שמופיע בתשקיף של אחת מתעודות הסל הישראליות לגבי סכום הדיבידנד שישולם למשקיעים:

"במקרה שבו החברה תחזיק במניות המדד לייחוס יחולק סכום הדיבידנד נטו שקיבלה החברה בגין אותן מניות; במקרה שבו החברה תחזיק במדד לייחוס באמצעות חוזים הסכום יהיה סכום הדיבידנד שחולק בפועל על ידי המניות הכלולות במדד לייחוס במהלך תקופת החוזה הנרכש, אך בכל מקרה לא יותר מתמורת הדיבידנד נטו שתתקבל בידי החברה בפועל.”

כלומר בהחלט ייתכן מצב שבו המשקיע הישראלי ישלם מס כפול: 25% שינוכו במקור בארה"ב ו- 20% שינוכו מהדיבידנד בארץ. למרבה הצער תעודות סל ישראליות אינן מפרסמות נתונים לגבי המס שנוכה מהן במקור בחו"ל ולכן אין למשקיעים דרך לדעת כמה מס הם באמת משלמים על הדיבידנדים שהם מקבלים.

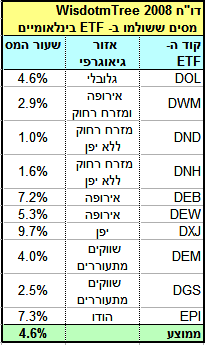

האמור לעיל מתייחס לתעודות סל ו- ETF שעוקבות אחרי מדדי מניות בארה"ב. המצב נהיה מורכב עוד יותר במקרה של מדדי מניות של מדינות אחרות או מדדים גלובליים. תעודות סל ישראליות שמחזיקות במניות המדד עצמן יחויבו בניכוי מס במקור עפ"י חוקי המס בכל מדינה או עפ"י אמנת המס בין ישראל לאותה מדינה, במידה וישנה כזאת. כאמור תעודות הסל הישראליות אינן מפרסמות נתונים לגבי תשלומי המס שנוכו מהם וקיים חשש שהמשקיעים משלמים כפל מס על הדיבידנדים. גם ETF אמריקאים מחויבים במס על דיבידנדים ששולמו להם מחברות שאינן אמריקאיות. אולם בשונה מתעודות סל ישראליות, ETF האמריקאיות מפרסמות כמה מס נגבה מהן. לדוגמה מוצגים בטבלה שעורי המס שנוכו בשנת 2008 מדיבידנדים ששולמו לחברת Wisdom Tree שמתמחה במדדי מניות מוטי דיבידנדים.

שעורי המס נעים בין 1% ל- 10%, ובממוצע שעור המס שנוכה במקור הוא פחות מ- 5%. לפיכך משקיע ישראלי שמחזיק תיק מניות גלובלי שמורכב מ- ETF אמריקאי ישלם מס של כ- 30% על הדיבידנדים. לעומתו המס שישלם משקיע המחזיק בתיק דומה, שמורכב מתעודות סל ישראליות, יהיה לכל הפחות 20%, או גבוה יותר במידה וישנו כפל מס. חוסר השקיפות בנושא המיסוי הוא חסרון גדול לתעודות הסל הישראליות.

לאור הדיון שלעיל עולה השאלה האם לא עדיף למשקיעים להסתפק במדדי מניות רגילים או אפילו להעדיף מדדי מניות שהם מוטי צמיחה וממעטים לשלם דיבידנדים. לדעתי, התשובה לכך היא לא. ראשית, המחקר של סיגל ממחיש שפערי התשואה בטווח הארוך בין מדדים מוטי דיבידנדים למדדים רגילים הם גבוהים מספיק על מנת לפצות את המשקיעים על החיסרון של הדיבידנדים מבחינת מיסוי. שנית החישוב שהוצג לעיל מניח שבמשך עשר שנים לא מבוצעים שינויים בתיק. אולם גם בהשקעה לטווח ארוך יש צורך לאזן את התיק לפחות פעם בשנה על מנת לשמור על אסטרטגיית ההשקעה. ניתן להשתמש בדיבידנדים שמשולמים במהלך השנה לצורך איזון התיק, כתחליף למכירה של חלק מני"ע ומימוש רווחי הון שגם הם חייבים במס. אם לוקחים בחשבון את הצורך לאזן את התיק פעם בשנה, ההשפעה על התשואה של פערי המס בין דיבידנדים לרווחי ההון היא זניחה.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.