ינואר 2010

הסקירה התפרסמה גם ב- The Marker.

הגישה הקלסית להשקעה פסיבית לטווח ארוך היא באמצעות אסטרטגיית קנה והחזק. באסטרטגיה זו המשקיע קובע את מבנה התיק הרצוי לו בהתאם להעדפות הסיכון שלו ולאחר מכן רוכש תעודות סל שעוקבות אחרי מדדים רחבים שמייצגים את קבוצות הנכסים שבתיק. בעקבות המשבר הפיננסי האחרון הועלתה טענה שגישה זו פשטה את הרגל. העשור הראשון של המאה ה- 21 הסב למשקיעים במניות אכזבה ניכרת, שהביאה לבחינה מחודשת של ההנחות הקיימות לגבי מדיניות השקעה נכונה. אולם כשבוחנים תקופות זמן ארוכות יותר מסתבר שגישת קנה והחזק היא עדיין פתרון טוב לרוב המשקיעים. קרייג יזארלסן (Craig Israelsen), מרצה באוניברסיטת Brigham Young שבארה"ב ומנהל חברת ייעוץ השקעות, מציג במאמר שפרסם לאחרונה (Actively Passive) ניתוח של שיטת קנה והחזק על פני תקופה של 39 שנים (1970-2008).

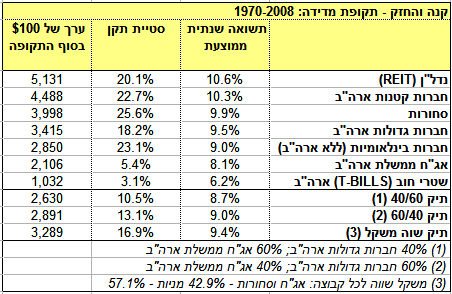

יזראלסן מציג שבע קבוצות של נכסים שנחשבות בארה"ב כאבני הבניין המקובלות לבניית תיק השקעות מפוזר. נדל"ן שמיוצג ע"י מדד Dow Jones Wilshire REIT; חברות קטנות בארה"ב שמיוצגות ע"י מדד ראסל 2000; סחורות שמיוצגות ע"י מדד הסחורות של גולדמן זקס; חברות גדולות בארה"ב שמיוצגות ע"י מדד S&P500; חברות בינלאומיות ללא ארה"ב שמיוצגות ע"י מדד MSCI EAFA (חברות גדולות מאירופה, יפן ואוסטרליה); אג"ח לטווח בינוני של ממשלת ארה"ב שמיוצגות ע"י מדד להמן ברדרס (שנקרא היום מדד ברקליס קפיטל); ואג"ח קצרות טווח של ממשלת ארה"ב שנקראות T-BILLS. חשוב לציין שחלק ממדדים אלה לא היו קיימים בשנת 1970 ויזראלסן השלים את הנתונים חסרים באמצעות קישור למדדים קרובים.

במהלך התקופה שבין 1970-2008 הניבו קבוצות נכסים אלו תשואות שנתיות ממוצעות שנעו בין 6.2% (T-BILLS) ל- 10.6% (נדל"ן). מסתבר שלמרות המשבר, בפרספקטיבה של 39 שנים, הנדל"ן היה אפיק ההשקעה בעל התשואה הגבוהה ביותר. שנת 2008 הייתה אמנם אחת השנים הקשות בהיסטוריה של שווקי המניות, אולם על פני 30 שנים הניבו מדדי המניות תשואות שנתיות נדיבות שנעו בין 9% (חברות בינלאומיות ללא ארה"ב) ל- 10.3% (חברות קטנות בארה"ב). באופן קצת מפתיע הניבו האג"ח הממשלתי והסחורות תשואות גבוהות יחסית של 8.1% ו- 9.9% בהתאמה.

סטיות התקן, שמודדות את התנודתיות של כל אחת מקבוצות נכסים, נעו בין 3.1% באג"ח קצרות טווח ל- 25.6% בסחורות. כמובן שפערי התשואות בין קבוצות הנכסים מביאים להבדלים משמעותיים בהון שנצבר לאחר 39 שנים. $100 שהיו מושקעים ב- T-BILLS בתחילת 1970 היו שווים קצת יותר מ- $1,000 בסוף 2008. לעומתם, $100 שהיו מושקעים במדד קרנות ה- REIT בתחילת 1970 היו תופחים לשווי של כ- $5,100 בסוף 2008.

בנוסף לתשואות של שבע קבוצות הנכסים, חישב יזראלסן גם תשואות של שלושה תיקים מפוזרים: תיק 40/60 שמורכב מ- 40% מניות של חברות גדולות בארה"ב ו- 60% אג"ח של ממשלת ארה"ב; תיק 60/40 שמורכב מאותם קבוצות נכסים, אך בפרופיל סיכון גבוה יותר

(60% מניות ו- 40% אג"ח); תיק מפוזר שמורכב מכל אחת מקבוצות הנכסים בחלקים שווים (קרי כל קבוצה מהווה 1/7 או 14.3% מהתיק). התיק מפוזר מורכב למעשה מ- 57.1% מניות (כולל קרנות REIT) ומ- 42.9% אג"ח וסחורות (למרות שסחורות הן נכס בעל סיכון גבוה, המתאם שלהן עם המניות הוא נמוך).

התשואות השנתיות של שלושת התיקים היו 8.7% (תיק 40/60), 9% (תיק 60/40) ו- 9.4% (תיק מפוזר בחלקים שווים). פערי התשואה בין התיקים אמנם אינם גבוהים, אולם במהלך 39 שנים הם מצטברים לסכומים ניכרים. בעוד ש- $100 שהיו מושקעים בתיק 40/60 בתחילת 1970 היו מצטברים בסוף 2008 ל- $2,630, אותם $100 שהיו מושקעים בתיק מפוזר בחלקים שווים היו מצטברים ל- $3,289.

בניגוד לפערי התשואות בין שלושת התיקים שהיו נמוכים, מידת התנודתיות שלהם הייתה שונה מאוד. בעוד שסטיית התקן של תיק 40/60 הייתה 10.5%, סטיית התקן של התיק המפוזר בחלקים שווים הייתה 16.9% - פער של כ- 60%.

כוחו של האיזון מחדש

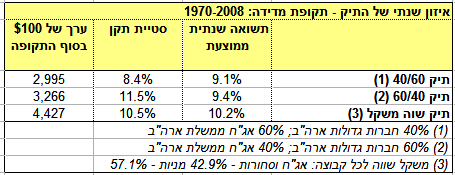

יזראלסן בדק כיצד היו מושפעים התיקים אילו היה המשקיע מאזן אותם מחדש בסוף כל שנה. איזון מחדש של תיק ההשקעות הוא אסטרטגיה שבאמצעותה המשקיע מחזיר את התיק בכל סוף תקופה להרכב המקורי שלו. ניקח למשל משקיע שמחזיק בתיק 40/60 ובמשך השנה עולות המניות בתיק ב- 50% ואילו האג"ח נשאר ללא שינוי. בסוף אותה שנה ימצא המשקיע את עצמו עם תיק שמכיל 50% מניות ו- 50% אג"ח. על מנת לאזן מחדש את התיק המשקיע שלנו צריך למכור מניות בשיעור של 10% מהתיק ולקנות בתמורה שיקבל אג"ח.

בחינה של תשואות התיקים לאחר שבוצע בהם איזון מחדש בכל שנה מראה שהתשואות שלהם עלו באופן עקבי. התשואה השנתית של תיק 40/60 עלתה מ- 8.7% ל- 9.1%; התשואה השנתית של תיק 60/40 עלתה מ- 9% ל- 9.4%; ואילו התשואה השנתית של תיק מפוזר בחלקים שווים עלתה מ- 9.4% ל- 10.2%. מכיוון שהתיק המפוזר הוא המגוון ביותר מבחינת הרכב הנכסים שלו, ההשפעה של האיזון מחדש עליו הייתה הגבוהה ביותר והתבטאה בפער תשואה שנתי של 0.8%. פער תשואה כזה לאורך 39 שנים הוא משמעותי מאוד: בעוד שערכם של $100 שהושקעו בתיק ללא איזון מחדש היו שווים בסוף התקופה $3,289, האיזון מחדש העלה את ערך ההשקעה ל- $4,427.

אולם מסתבר שלאיזון מחדש יש השפעה נוספת, מעבר להגדלת התשואה – הוא מקטין גם את התנודתיות. מסתבר שסטיות התקן של כל התיקים הצטמצמו: סטיית התקן של תיק 40/60 ירדה מ- 10.5% ל- 8.4%; סטיית התקן של תיק 60/40 ירדה מ- 13.1% ל- 11.5%; ואילו סטיית התקן של התיק המפוזר בחלקים שווים ירדה מ- 16.9% ל- 10.5%. שוב אנו רואים שהאיזון מחדש השפיע הרבה יותר על תיק שבו יש מספר רב של קבוצות נכסים.

מהם הלקחים למשקיעים?

-

למרות המשבר החריף בשווקי הנדל"ן והמניות, אסטרטגיית קנה והחזק לתקופת זמן ארוכה הניבה תשואות שנתיות של 9%-11% בכל הקטגוריות של מניות ונדל"ן שנבדקו.

-

תיקים מפוזרים הצליחו להניב תשואות דומות, אך הפחיתו במידה ניכרת את רמת הסיכון באמצעות הקטנה של סטיית התקן.

-

אסטרטגיה של איזון חוזר של התיק בכל שנה שיפרה את התשואות והפחיתה את סטיית התקן. השיפור בתשואות וההפחתה בתנודתיות היו גדולים יותר ככל שמידת הפיזור של התיק בין נכסים שונים הייתה גבוהה יותר.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.