ינואר 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

משקיעים רבים מנהלים את חסכונותיהם באמצעות בתי השקעות. תיקים מנוהלים הם פלח שוק אטרקטיבי מאוד, כפי שמעידה ההשקעה המסיבית של בתי ההשקעות בפרסומו של שירות זה. מהו המידע שעומד לרשותו של לקוח שרוצה לפתוח תיק מנוהל ומתלבט באיזה בית השקעות לבחור? מסתבר שמידע כזה כמעט ואיננו קיים. העמלות שנגבות על תיקים מנוהלים אינן מתפרסמות וללקוח יש מעט מאוד כלים שמאפשרים לו להשוות את יכולתם המקצועית של בתי ההשקעות. מצד שני כל בתי ההשקעות מנהלים קרנות נאמנות שלגביהם מתפרסמים נתונים על בסיס יומי. לאור העובדה שאין כמעט מידע לגבי היכולות המקצועיות האמתיות של בתי ההשקעות (בשונה מהיכולות המוצהרות שאותן אנו רואים בפרסומות) השימוש במידע הגלוי הוא מתבקש.

האם ניתן למדוד את יכולותיהם של בתי ההשקעות באמצעות קרנות הנאמנות שבניהולם?

ראשית יש צורך להגדיר כיצד בכוונתנו למדוד יכולות מקצועיות של ניהול תיקי השקעות. במאמרים קודמים הצגתי מדד שהציע ג'והן בוגל – המייסד של חברת ניהול הקרנות ואנגארד – לבדיקת ביצועים של קרנות נאמנות. המדד - שנקרא תשואה יחסית מותאמת לסיכון - מחושב באמצעות ההפרש בין מדד שארפ של קרן הנאמנות למדד שארפ של אמת המידה (Benchmark) לקרן. כאשר הפרש זה גדול מ-0 הקרן מוסיפה ערך למשקיעים, וההפך כשהוא קטן מ-0. אלטרנטיבית ניתן לחשב את היחס שבין מדד שארפ של הקרן למדד שארפ של אמת המידה – שנקרא מדד שארפ יחסי. כאשר מדד שארפ היחסי גדול מ-1 הקרן מוסיפה ערך למשקיעים וההפך כשהוא קטן מ-1. (מדד שארפ יחסי זהה למדד INBEST שעל פיו מדורגות הקרנות באתר)

בנוסף לכך הראיתי במאמר שהתפרסם בטור זה שמדד שארפ יחסי נותן אינדיקציה מסוימת לגבי הביצועים העתידיים של הקרן, ובחירת קרנות נאמנות על פיו יכולה לסייע למשקיעים. לאור זאת יש הגיון בשימוש במדדי שארפ היחסיים של כל הקרנות שמנהל בית השקעות מסוים על מנת למדוד את יכולותיו המקצועיות. יתרה מזאת, בתי ההשקעות נוהגים לרכוש עבור התיקים מנוהלים שלהם את קרנות הנאמנות של עצמם. נוהג זה מאפשר לבתי ההשקעות להציג ללקוחות דמי ניהול נמוכים, מכיוון שהלקוחות לא תמיד מבינים שדמי הניהול שגובה הקרן הם חלק מהתגמול של בית השקעות. מעבר לסוגיית דמי הניהול, נוהג זה מחזק עוד יותר את הרציונל למדוד את יכולתו המקצועית של בית ההשקעות בניהול תיקים באמצעות קרנות הנאמנות שלו.

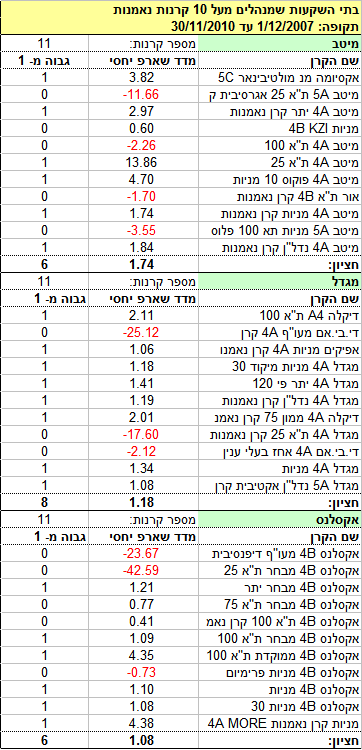

לצורך הדגמה של שיטת המדידה, נבחנו מספר בתי השקעות באמצעות קרנות נאמנות שמשקיעות במדדי מניות בארץ. הקרנות שנכללו בבדיקה שייכות לאחת מההתמחויות הבאות: מדד ת"א 100, מדד ת"א 25, מדד ת"א 75, מדד יתר, נדל"ן ומניות כללי. כאמת מידה השתמשתי בתעודות סל שעוקבות אחרי מדדי המניות הרלוונטיים, כאשר אמת המידה לתחום ההתמחות "מניות כללי" הייתה תיק שהורכב בחלקים שווים מתעודת סל שעוקבת אחרי מדד ת"א 100 ותעודת סל שעוקבת אחרי מדד היתר. בהשוואה נכללו בתי ההשקעות שניהלו לפחות 6 קרנות נאמנות שפעלו במהלך שלושת השנים האחרונות (1/12/2007 עד 30/11/2010) ושמסווגות בהתמחויות שלעיל. בתי ההשקעות חולקו לשתי קבוצות: בתי השקעות שניהלו יותר מ- 10 קרנות נאמנות שעמדו בקריטריונים של הבדיקה, ובתי ההשקעות שניהלו בין 6 ל- 8 קרנות.

הקבוצה הראשונה כוללת את בתי ההשקעות מיטב, מגדל ואקסלנס שלכל אחד מהם היו 11 קרנות נאמנות שעמדו בקריטריונים של הבדיקה. מדד שארפ החציוני הגבוה ביותר היה לבית ההשקעות מיטב (1.74), ואחריו עמד בית ההשקעות מגדל (1.18). מצד שני ל- 8 מתוך 11 קרנות הנאמנות של מגדל היה מדד שארפ יחסי גבוה מ-1 (כלומר הן יצרו ערך עבור המשקיעים) בעוד שהמספר המקביל במיטב היה רק 6 קרנות מתוך 11. בית ההשקעות אקסלנס נמצא בתחתית הרשימה בשני הקריטריונים.

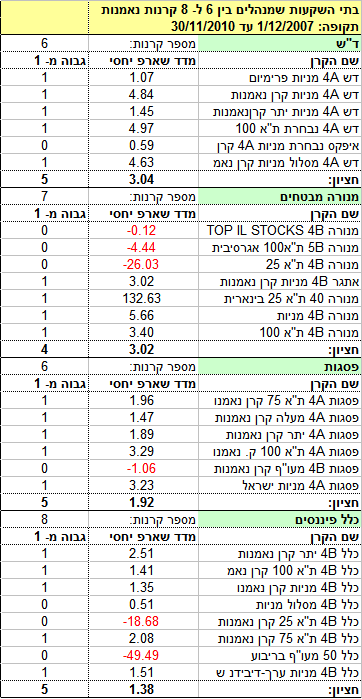

הקבוצה השנייה כוללת את בתי ההשקעות ד"ש (6 קרנות), מנורה (7 קרנות), פסגות (6 קרנות) וכלל פיננסים (8 קרנות). בראש הרשימה עומד בית ההשקעות ד"ש עם מדד שארפ יחסי חציוני של 3.04, ו-5 מתוך 6 קרנות שלהן היה מדד שארפ יחסי גבוה מ-1.

לבית ההשקעות מנורה היה מדד שארפ יחסי חציוני נמוך במקצת (3.02) אולם רק ל-4 מתוך 7 הקרנות שבניהולו היה מדד שארפ יחסי גבוה מ-1.

לעומתו בבית ההשקעות פסגות ל- 5 מתוך 6 הקרנות שבניהולו היה מדד שארפ יחסי גבוה מ-1 אולם מדד שארפ החציוני שלו היה נמוך יותר (1.92). בתחתית הדירוג נמצא בית ההשקעות כלל פיננסים עם מדד שארפ חציוני של 1.38, ו- 5 קרנות מתוך ה- 8 שבניהולו עם מדד שארפ יחסי גבוה מ-1.

מהן המסקנות למשקיעים?

שיטת הניתוח שהוצגה כאן ממחישה שקיימים הבדלים ניכרים ביכולות המקצועיות של בתי ההשקעות. שקלול של שני הקריטריונים: מדד שארפ יחסי חציוני ומספר הקרנות שלהן מדד שארפ יחסי גבוה מ-1 מראה שבית ההשקעות ד"ש היה בעל היכולות הגבוהות ביותר. אולם חשוב לסייג שהמדידה שהוצגה כאן היא חלקית. ראשית נבדקו רק קרנות שמשקיעות בקרנות נאמנות ישראליות בעוד שתיק מנוהל מכיל גם אג"ח (ממשלתיות וקונצרניות) וכן מניות של חברות מחו"ל. על מנת להשלים את הבדיקה יש להשוות את היכולות המקצועיות של בתי ההשקעות גם עבור התמחויות אלה. יתרה מזאת לקוחות של תיקים מנוהלים עשויים להיות מעוניינים בהשוואות שונות. לדוגמה לקוח שעיקר התיק שלו מורכב מאג"ח יתעניין בהשוואה של קרנות נאמנות שמשקיעות באג"ח, בעוד שההשוואה שהוצגה כאן לגבי מניות ישראליות תהיה פחות רלוונטית עבורו. כמוכן ההשוואה מתייחסת לתקופה ספציפית ועשויה להיות מוטית עקב תוצאות מקריות ולכן כדאי לבצע את הבדיקה על פני מספר תקופות על מנת לנטרל את השפעותיהן של תוצאות מקריות.

עם כל זאת, השוואת היכולת המקצועית של בתי ההשקעות באמצעות קרנות הנאמנות שלהם נותנת ללקוחות כלי, שלמרות מגבלותיו, מאפשר לבחור בית השקעות בצורה יותר מושכלת. בפרפרזה על הסלוגן של בית ההשקעות אקסלסנס: זה אולי לא מצוין, אבל זה טוב יותר מלא כלום.

כלים למשקיעים: