פברואר 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

הכרזתה של אפריקה ישראל, לפני יותר משנה, על הגעתה למצב של חדלות פירעון זעזעה את שוק ההון הישראלי. שוק אג"ח החברות אמנם התאושש מאז, אולם משקיעים רבים עדיין מוטרדים מהשאלה האם אירוע כזה יכול לחזור על עצמו.

האם ניתן לחזות מראש מצבים של חדלות פירעון?

מסתבר שקיים מחקר ענף שעוסק בשאלה זו, ופותחו ונבחנו מספר מודלים שיכולים לתת התראה מראש על מצבים של חדלות פירעון. כבר ב- 1966 הראה ויליאם ביבר שבחברות שפשטו את הרגל הייתה התדרדרות הדרגתית לפני המשבר במספר יחסים פיננסיים שנגזרו ממאזניהן. ב- 1968 פרסם אדוארד אלטמן מחקר פורץ דרך שבו הוא הציג מודל שמסוגל לחזות פשיטות רגל ברמת דיוק סבירה, כשנה לפני האירוע (המודל של אלטמן מכונה בד"כ מודל Z). ב- 1980 פרסם ג'ימס אוהלסון (Ohlson) מחקר שבו הוא הציג מודל שמאפשר לחשב מראש את ההסתברות לפשיטת. במהלך השנים נמצא שהתחזיות מהמודל של אוהלסון היו ברוב המקרים מדויקות יותר מהתחזיות של המודל של אלטמן. על מנת להמחיש את יכולתם של מודלים אלה לחזות פשיטות רגל נסתכל על שתי הדוגמאות שמוצגות בטבלה שלהלן.

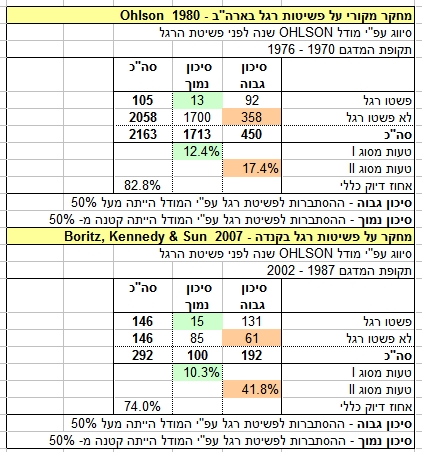

במחקר המקורי של אוהלסון נבדקה קבוצה של 2,163 חברות בארה"ב במהלך השנים 1970-1976. מתוכה 105 חברות פשטו את הרגל במהלך התקופה הנדונה. באמצעות נתונים שנלקחו ממאזני החברות שנה לפני ההכרזה על פשיטת רגל, סווגו חברות באמצעות המודל לשתי קבוצות: חברות שהיו בסכנה לפשיטת רגל (הסתברות לפשיטת רגל מעל 50%) וחברות שלא היו בסכנה כזאת. המודל התריע על סכנה לפשיטת רגל לגבי 92 מבין 105 החברות שהגיעו בסופו של דבר למצב של חדלות פירעון. שיעור הסיווגים המוטעים של המודל במקרה של פשיטת רגל עמד על 12.4% (המינוח הסטטיסטי לשיעור זה הוא טעות מסוג I). במקביל המודל סיווג כיציבות 1,700 מבין 2,058 החברות שלא פשטו את הרגל וטעה בסיווג רק ב- 17.4% מהמקרים (טעות מסוג II). השיעור הכללי של הסיווגים הנכונים עמד על כ- 83%.

על מנת לבחון האם המודל של אוהלסון איננו תלוי במדגם הספציפי ששימש לצורך המחקר, נערכו במהלך השנים בדיקות של המודל על מדגמים אחרים במדינות שונות. בחלק השני של הטבלה מוצג מחקר כזה שנערך בקנדה בין השנים 1987-2002. במחקר נבחנו 292 חברות קנדיות שמחצית מהן פשטה את הרגל במהלך התקופה הנדונה. עפ"י נתונים ממאזני החברות שנה לפני פשיטת הרגל, המודל סיווג נכון 131 חברות מבין 146 שבסופו של דבר הגיעו למצב של חדלות פירעון (טעות מסוג I של 10.3%). לעומת זאת המודל התריע על סכנה לחדלות פירעון לגבי 61 מתוך 146 החברות שלא פשטו את הרגל בסופו של דבר (טעות מסוג II של 41.8%). השיעור הכללי של הסיווגים הנכונים היה נמוך יותר משבמחקר המקורי ועמד על כ- 74%.

תוצאות אלה אופייניות גם למודל של אלטמן: לשני המודלים יש טעות מסוג I נמוכה יחסית – הם מצליחים להתריע בדיוק סביר (מעל 85%) על סכנה לפשיטת רגל. מצד שני הטעות מסוג II היא גבוהה למדי – כלומר המודלים מייצרים התראות שווא רבות לגבי חברות שבסופו של דבר לא יגיעו למצב של חדלות פירעון.

חשוב לזכור, שמנקודת מבטו של משקיע שונא סיכון טעות מסוג I היא הרבה יותר בעייתית מטעות מסוג II. הימנעות ממצבים של חדלות פירעון תחסוך למשקיעים הפסדים ניכרים, בעוד ש"המחיר" - החמצת הזדמנויות השקעה בחברות שסווגו בטעות בקטגוריה של סכנה לפשיטת רגל – איננו גבוה במיוחד.

כיצד חוזים פשיטות רגל?

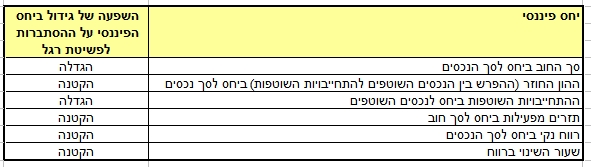

מודל אוהלסון משתמש במספר יחסים פיננסים שנגזרים ממאזן החברה ומשקלל אותם על מנת לחשב את ההסתברות לפשיטת רגל. יחסים אלה מוצגים בטבלה שלהלן.

נוסף לכך משתמש המודל בשני משתנים דיכוטומיים (מקבלים ערך של אפס או אחד) לציון מצבים קיצוניים שמשפיעים על ההסתברות לפשיטת רגל: הפסד במשך שנתיים רצופות וגירעון בהון העצמי.

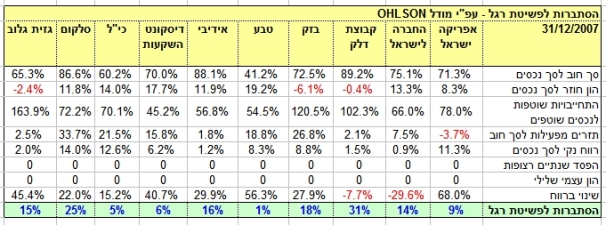

על מנת לבחון את הישימות של מודל אוהלסון למציאות הישראלית ננסה לראות האם המודל היה מצליח לחזות מראש את חדלות הפירעון של אפריקה ישראל. לשם כך מוצגים להלן היחסים הפיננסיים הרלוונטיים וחישוב של ההסתברות לפשיטת רגל לגבי 10 חברות ישראליות גדולות על סמך מאזני החברות ל- 2007 ול- 2008. החברות שנבדקו הן: אפריקה ישראל, החברה לישראל, קבוצת דלק, בזק, טבע, אי.די.בי השקעות, דיסקונט השקעות, כי"ל, סלקום וגזית גלוב.

בסוף שנת 2007 לא התריע המודל על סכנה לחדלות פירעון באף אחת מחברות אלה (מקובל לסווג חברה כנמצאת בסכנה כשההסתברות לחדלות פירעון גבוהה מ- 50%). ההסתברות לפשיטת רגל באפריקה ישראל הייתה נמוכה מאוד ועמדה על 9%. ההסתברות הגבוהה ביותר לחדלות פירעון הייתה בקבוצת דלק (31%) עקב יחס חוב למאזן גבוה וגירעון בהון החוזר.

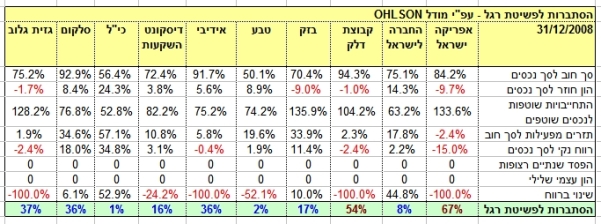

בסוף שנת 2008 המודל הצביע על הרעה במצבן הפיננסי של מספר חברות. כך למשל ההסתברות לחדלות פירעון עלתה באופן משמעותי בגזית גלוב, בסלקום ובאי.די.בי, והגיע לכ- 36%. אולם רק לגבי שתי חברות הצביע המודל על סכנה של חדלות פירעון: אפריקה ישראל עם הסתברות של 67% וקבוצת דלק עם הסתברות של 54%. ההידרדרות במצבה הפיננסי של אפריקה ישראל התבטאה בגירעון ניכר בהון החוזר, בתזרים מפעילות שלילי ובמעבר מרווח להפסד ניכר. מגמה דומה, אם כי יותר מתונה, השתקפה גם בדו"חות של קבוצת דלק.

מסתבר שהכתובת אכן הייתה על הקיר. משקיעים שהיו משתמשים במודל של אוהלסון היו יכולים לדעת כבר בסוף הרבעון הראשון של 2009 (עם פרסומם של הדו"חות הכספיים ל- 2008) שאפריקה ישראל נמצאת בסיכון לחדלות פירעון – כחמישה חודשים לפני שאפריקה ישראל הכריזה שלא תוכל לשלם את חובותיה. ייתכן גם שניתוח הדו"חות לסוף הרבעון השלישי של 2008 היה נותן התראה מוקדמת עוד יותר. "המחיר" שהיו משלמים משקיעים שהיו משתמשים במודל אוהלסון היה הימנעות מרכישת אג"ח של קבוצת דלק ואולי גם של גזית גלוב, סלקום ואי.די.בי. בראייה לאחור מחיר זה לא היה כבד ביחס לתועלת.

כלים למשקיעים: