נובמבר 2007

הנחה בסיסית בתורת השקעות קובעת שיש יחס ישר בין תשואה לסיכון. התשואה היא הרווח שלנו מההשקעה; הסיכון, כפי שכבר הסברנו, הוא כמה אנחנו מוכנים להפסיד.

יחס ישר בין תשואה לסיכון משמעו שנהיה מוכנים להסתכן בהפסד כספי, רק אם כתוצאה מסיכון זה אנחנו עשויים להרוויח סכומים משמעותיים. אם זה לא היה כך, אדם הגיוני לא היה מוכן לקחת סיכונים בכלל.

לפני שנראה את היחס בין תשואה לסיכון, נסביר קודם את המושגים שבהם אנחנו משתמשים:

איך מודדים תשואה?

נניח שקניתם קרן נאמנות בסכום של 1,000 ש"ח. לאחר חודש בדקתם ומצאתם ששווי הקרן הוא 1,020 ש"ח.

התשואה החודשית של הקרן היא 2%.

נניח שהקרן המשיכה ונתנה תשואה חודשית של 2% במהלך כל השנה; מה יהיה שוויה בסוף השנה?

התשובה האינטואיטיבית היא שאם התשואה החודשית היא 2%, הרי אחרי שנה התשואה תהיה 24% (12 חודשים כפול 2%) ושווי הקרן יהיה 1,240 ש"ח.

אבל, במקרה זה האינטואיציה מטעה.

תסתכלו מה קורה לקרן שלנו בחודש השני: הנחנו שהקרן עולה ב- 2% בכל חודש, לכן בחודש השני ייתוספו 2% לקרן המקורית (20 ש"ח)

ועוד 2% לרווח של החודש הראשון (40 אגורות) ולפיכך שווי הקרן אחרי חודשיים יהיה 1,040.40 ש"ח.

זהו אפקט הריבית דריבית. הוא נראה לכאורה זניח, אבל כפי שתראו הוא לא זניח בכלל.

בתום השנה יהיה שווי הקרן שלנו 1,268 ש"ח והתשואה השנתית שלה תהיה 26.8%.

בתום שלוש שנים יהיה שווי הקרן שלנו 2,040 ש"ח, כלומר יותר מכפול ממה שהשקענו, והתשואה שלה תהיה 104%.

שימו לב להשפעה של אפקט הריבית דריבית; אינטואיטיבית היינו מצפים אחרי שלוש שנים לתשואה של 72% (36 חודשים כפול 2%), אבל התשואה האמיתית היא 104%, שהיא משמעותית יותר גבוהה.

כעת נעבור מהדוגמא הפשוטה שהצגנו לעולם האמיתי. במציאות התשואה החודשית של קרן נאמנות איננה קבועה. לפעמים היא עולה ולפעמים היא יורדת. נניח, כמו בדוגמא הקודמת, שהשקענו בקרן 1,000 ש"ח ולאחר שלוש שנים ערך הקרן עלה ל- 2,040 ש"ח. התשואה של הקרן בשלוש שנים היה 104%.

התשואה החודשית הממוצעת של קרן זו היא 2%.

אין זה אומר שהקרן עלתה בכל חודש ב- 2%, הקרן עלתה בחלק מהחודשים יותר מ- 2%, ובחלקם פחות מ- 2% (ואולי אפילו ירדה). אולם, אילו הקרן הייתה עולה ב- 2% כל חודש, התשואה בתום שלוש שנים הייתה 104% ולכן 2% היא התשואה החודשית הממוצעת שלה.

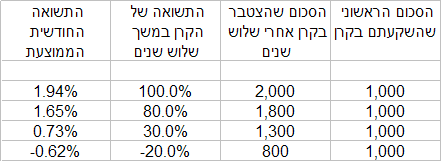

כדי להמחיש לכם טוב יותר מה המשמעות של תשואה חודשית ממוצעת, הכנו טבלה שמציגה ארבעה תרחישים שבהם השקעתם 1,000 ש"ח בקרן נאמנות. בכל אחד מהתרחישים תוכלו לראות את הסכום שהצטבר בקרן בתום שלושת שנים ומהי התשואה חודשית הממוצעת של הקרן.

איך מודדים סיכון?

המדד הפשוט והמקובל ביותר למדידת סיכון של השקעה הוא סטיית התקן. סטיית התקן מודדת את התנודתיות של הקרן מסביב לתשואה הממוצעת שלה. כדי להבין מה הכוונה בתנודתיות, תסתכלו בתרשים שלמטה, המראה תשואות חודשיות של שתי קרנות. לשתי הקרנות יש תשואה חודשית ממוצעת דומה, אבל קרן א' (הירוקה) היא יותר יציבה מקרן ב' (האדומה). אפשר לראות שהתשואה החודשית של קרן ב' היא קופצנית הרבה יותר.

סטיית התקן של קרן ב' גבוהה יותר מסטיית התקן של קרן א'.

מדוע זה קשור לסיכון?

מכיון שאם תשקיעו בקרן ב' יש סיכוי גבוה יותר שכאשר תרצו למכור את הקרן תהיו בהפסד.

האם הסיכון קשור לתשואה?

עפ"י התאוריה ככל שגדל הסיכון תגדל גם התשואה, אבל האם התאוריה אכן מתקיימת במציאות?

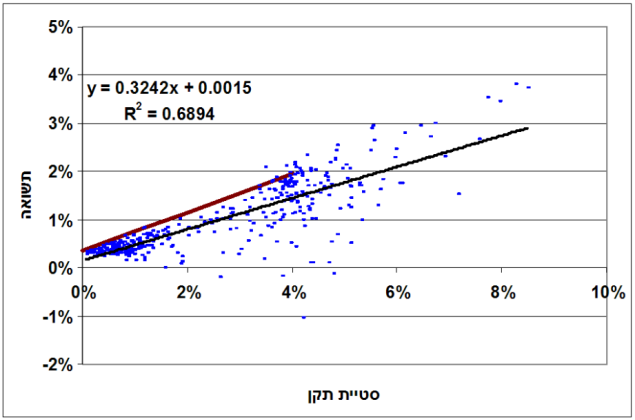

בדקנו את הנתונים שבהם אנו משתמשים לחישוב מדד INBEST לקרנות נאמנות. בבסיס הנתונים שלנו יש כ- 400 קרנות שלהן יש לנו נתונים לשלושת השנים האחרונות. לכל קרן כזאת חישבנו את התשואה החודשית הממוצעת ואת סטיית התקן בשלושת השנים האחרונות. כל נקודה כחולה בתרשים שלמטה מייצגת קרן. תשואת הקרן מופיעה בציר האנכי (Y) וסטיית התקן שלה מופיעה בציר האופקי (X).

כמו שאתם יכולים לראות, הנקודות הכחולות יוצרות מעין ענן שיש לו כיוון ברור – הוא עולה משמאל לימין. ככל שסטיית התקן גדלה, גם התשואה הממוצעת של הקרן גדלה. לצורך המחשה שרטטנו קו מגמה דרך הענן של הנקודות הכחולות (הקו השחור). זהו קו שמחושב באמצעות נוסחה מתמטית, כך שיהיה קרוב ככל האפשר לכל הנקודות הכחולות (המונח המקצועי הוא קו רגרסיה). קו המגמה עולה באופן ברור משמאל לימין וממחיש שאכן קיים יחס ישר בין סיכון לתשואה. שיפועו של קו המגמה נותן ביטוי כמותי ליחס בין הסיכון לתשואה.

נניח שתרכשו שתי קרנות נאמנות: קרן א' עם סטיית תקן של 1% וקרן ב' עם סטיית תקן של 2%, תוכלו לצפות שהתשואה החודשית הממוצעת של קרן ב' תהיה גבוהה ב- 0.3% מזו של קרן א'.

מה זה אומר לנו על קרנות נאמנות?

הקשר בין סיכון לתשואה הוא המרכיב המרכזי במדידת ביצועים של קרנות נאמנות. חשוב מאוד להבין שאין ארוחות חינם. קרן שנתנה תשואה גבוהה כנראה גם לקחה סיכון גבוה. לפיכך כשאתם משקיעים בה אתם צריכים להיות מוכנים גם להפסדים ניכרים.

קרן מצליחה לתת ביצועים עודפים אם היא משיגה תשואה גבוהה ללא הגדלה של רמת הסיכון.

תסתכלו שוב בתרשים שלמעלה ותראו שבנוסף לקו השחור ישנו גם קו אדום מעליו. הקו האדום מציג אפשרות פשוטה להשקעה בתעודת סל שעוקבת אחרי מדד ת"א 100 ובמלווה קצר מועד (מק"מ). נכון לתאריך כתיבתה של הסקירה, השקעה בתעודת סל שעוקבת אחרי מדד ת"א 100 נתנה תשואה חודשית ממוצעת של 1.9% עם סטיית תקן של 4%. הקצה הימני העליון של הקו האדום מייצג השקעה בתעודת סל שעוקבת אחרי מדד ת"א 100. השקעה במק"מ נותנת תשואה מובטחת (ללא סיכון) של כ- 4.3%. הקצה השמאלי התחתון של הקו האדום מייצג השקעה במק"מ. כל נקודה על הקו האדום מייצגת השקעה משולבת במק"מ ובמדד ת"א 100.

לדוגמא: אם תשקיעו 50% מהסכום שעומד לרשותכם במדד ת"א 100 ו- 50% במק"מ תמצאו בדיוק במרכז הקו האדום. ככל שתגדילו את המשקל של מדד ת"א 100 בתיק שלכם תזוזו ימינה ולמעלה לכיוון הקצה הימני העליון של הקו האדום.

השיפוע של הקו האדום נקרא מדד שארפ.

כל אפשרויות ההשקעה שעל הקו האדום הן בעלות ביצועים שווים, מכיון שהגדלת התשואה היא במחיר של הגדלת הסיכון. תיק השקעות בעל ביצועים עודפים על השקעה פשוטה במדד ת"א 100 צריך להיות ממוקם מעל הקו האדום. לעומת זאת תיק השקעות שנמצא מתחת לקו האדום הוא בעל ביצועים נחותים ביחס להשקעה במדד ת"א 100 (או בשילוב של מדד ת"א 100 ומק"מ).

כעת תחזרו שוב לתרשים ותבדקו: היכן נמצא הענן הכחול, שמייצג את קרנות הנאמנות, ביחס לקו האדום שמייצג השקעה במדד ת"א 100?

כמו שאתם בוודאי רואים, רובן הגדול של הקרנות נמצאות מתחת לקו האדום.

רוצים לקבל את סקירות INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות מקצועיות שיביאו לכם תועלת. עם כל זאת הסקירות אינן מהוות המלצה להשקעה וכפופות לתנאי השימוש באתר INBEST.