אוגוסט 2008

האם הנפילות שראינו בחודש האחרון בכל שווקי המניות משקפות הערכה הגיונית לירידה ברווחי החברות או ביטוי לפחד ולחרדה שאחזו במשקיעים? במשך שנים רבות הניחו הכלכלנים שמשקיעים פועלים משיקולים רציונליים ולפיכך מחירי המניות הן ביטוי לציפיות של המשקיעים לגבי רווחי החברות. המסקנה מכך היא ששוק המניות הוא שוק יעיל במובן זה שבכל נקודת זמן, מחירי המניות משקפים את כל המידע הזמין למשקיעים.

סקירה זאת מוקדשת לכלכלן רוברט שילר אחד הכלכלנים הראשונים שהטיל ספק בהנחה זו והראה, בצורה רציונלית, ששוק המניות ברוב המקרים איננו רציונלי.

את הביטוי התלהבות חסרת הגיון (Irrational Exuberance), ששילר בחר בו כשם לספרו, טבע אלן גרינספן – היו"ר הקודם של ה- FEDERAL RESERVE (הבנק המרכזי האמריקאי). במהלך נאום שנשא גרינספן, תוך כדי ארוחת ערב חגיגית במלון הילטון בוושינגטון ב- 5 לדצמבר 1996, הוא אמר את הדברים הבאים:

"כיצד נדע האם התלהבות חסרת הגיון היא זאת שמביאה לעלייה לא מוצדקת בערכי הנכסים, שמתכווצים לאחר מכן באופן מפתיע למשך תקופה ארוכה, כפי שקרה ביפן בעשור האחרון?”

הבורסה בטוקיו, שבמהלך הנאום של גרינספן התקיים בה מסחר, צנחה מייד לאחר שנאמרו הדברים ב- 3%. למחרת צנחו גם הבורסות של פרנקפורט, לונדון וניו יורק בשעורים דומים.

שילר פרסם את המחקר הראשון שלו, שקרא תיגר על התפיסה המקובלת ששוק המניות הוא רציונלי, כבר בשנת 1981:

Do stock prices move too much to be justified by subsequent

changes in dividends

Robert J. Shiller, The American Economic Review, June 1981

המאמר זכה לתהודה רבה עד כדי כך שגרסה מעודכנת שלו פורסמה בשנת 1987 בירחון המדעי – SCIENCE – שאינו מרבה לפרסם מחקרים בנושאים כלכליים.

The volatility of stock market prices, Robert J. Shiller, Science, January 1987

הטיעון שהציג שילר כנגד הנחת הרציונליות של מחירי המניות התבסס על התובנה הבאה:

-

ערכן של מניות החברה הוא הסכום המהוון של הדיבידנדים העתידיים שהיא תחלק למשקיעים הקליקו כאן להסבר על מודל היוון הדיבידנדים.

-

נניח שהמשקיעים יודעים בוודאות מלאה מה יהיו הדיבידנדים העתידיים של החברה (הנחה כזאת נקראת Perfect Foresight). במצב זה מחיר המנייה בפועל צריך להיות זהה לערך המהוון של הדיבידנדים העתידיים.

-

במציאות המשקיעים אינם יודעים מה יהיו הדיבידנדים העתידיים ולכן מחיר המנייה הוא למעשה התחזית הטובה ביותר שלהם, על סמך כל המידע שעומד לרשותם, על הערך המהוון של הדיבידנדים העתידיים.

-

נניח שמצאנו דרך לחשב את ערכה הכלכלי של החברה במצב של ודאות מלאה (ראו להלן). התנודתיות במחירי המניות (התחזית) לא יכולה להיות גדולה יותר מהתנודתיות בערך הכלכלי של המניות (הערך האמיתי).

הנקודה האחרונה היא התובנה המרכזית שהציג שילר ולכן נסביר אותה יותר לעומק.

תחזית מוגדרת כאופטימלית כשהיא לוקחת בחשבון את כל הגורמים שמשפיעים על הערך האמיתי שאותו רוצים לחזות. לפיכך ההבדל בין התחזית לערך האמיתי נובע רק מגורמים מקריים שאינם ניתנים לחיזוי. ניתן להגדיר את הקשר בין תחזית אופטימלית לערך האמיתי באופן הבא:

ערך אמיתי = ערך צפוי + גורמים מקריים שאינם ניתנים לחיזוי

לפיכך שינויים בערך האמיתי מורכבים גם הם משני גורמים:

שינויים בערך האמיתי = שנויים בערך הצפוי + שינויים בגורמים המקריים

כאשר העתיד ידוע בוודאות, אין גורמים מקריים, ולפיכך הערך הצפוי שווה בדיוק לערך האמיתי. במציאות, כאשר ישנם גורמים מקריים שמשפיעים על הערך האמיתי, השינויים (תנודתיות) בערך האמיתי חייבים להיות גדולים מהשינויים (תנודתיות) בערך הצפוי. הנחת השוק היעיל קובעת שמחיר מניה הוא התחזית האופטימלית לערך הכלכלי שלה; לפיכך התנודתיות של מחירי המניות צריכה להיות קטנה מהתנודתיות של הערך הכלכלי שלהן.

בעזרת התובנה הזאת ניגש שילר להשוות את התנודתיות של מחירי המניות לתנודתיות של הערך הכלכלי שלהן. נשארה כמובן בעיה אחת "קטנה" והיא איך מחשבים את הערך הכלכלי של המניה כאשר הדיבידנדים העתידיים אינם ידועים. שילר הציג פתרון אלגנטי לבעיה זו:

הערך הכלכלי של מניה היום איננו ידוע לנו ולכן נקבע אותו באופן שרירותי (למשל אפשר להניח שהוא שווה למחיר המניה היום, או לממוצע מחירי המניה במשך כמה שנים וכיוב'). מהו הערך הכלכלי של המניה לפני 10 שנים? הוא שווה לסכום המהוון של הדיבידנדים שחלקה החברה במשך 10 השנים האחרונות ועוד הערך הכלכלי המהוון של החברה היום; באותו אופן הערך הכלכלי של החברה לפני 20 שנה שווה לסכום המהוון של הדיבידנדים שחלקה החברה במשך 20 השנים האחרונות ועוד הערך הכלכלי המהוון של החברה היום. הפואנטה היא שככל שאנחנו הולכים אחורה בזמן קטן המשקל של ערך החברה היום (שאותו אנחנו לא יודעים) וגדל המשקל של הדיבידנדים שחולקו בפועל (שאותם אנחנו יודעים) ולפיכך גדל הדיוק של הערך הכלכלי המחושב (ראו הסבר מפורט להלן). למעשה בדרך זאת שילר חישב מה היה צריך להיות הערך הכלכלי של החברה בעבר במצב של וודאות מלאה לגבי העתיד.

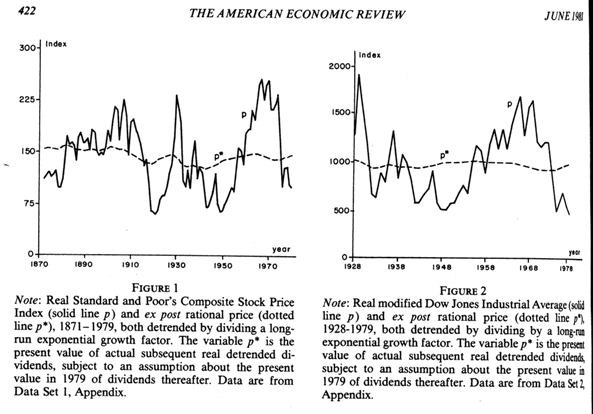

התוצאות של החישוב הוצגו במחקר הראשון ומוצגות בתרשים 1 שלהלן:

תרשים 1:

בתרשים מוצגים הנתונים למדד ס.פ. 500 (צד שמאל) ולמדד דאו ג'ונס (צד ימין). הנתונים למדד ס.פ. 500 הם לתקופה של 108 שנים (1871 עד 1979) ולמדד דאו ג'ונס ל- 81 שנה (1928 עד 1979). מכיוון ששילר התעניין רק בתנודתיות של המחיר הוא מציג את שתי הסדרות בניכוי אינפלציה ובניכוי מגמה (המגמה ברווחי החברות ובמחירי המניות נובעת מכך שהכלכלה האמריקאית צמחה במשך כל התקופה שנבדקה). בשני התרשימים הקו המלא שמסומן ב- P מייצג את מדד המניות והקו המקווקו שמסומן ב- *P מייצג את ערכן הכלכלי של המניות שכלולות במדד.

התוצאה ברורה כשמש: בשני המקרים התנודתיות של מחירי המניות גדולה בהרבה מהתנודתיות של הערך הכלכלי של המניות. הנתונים סותרים את ההנחה שמשקיעים בשוק המניות פועלים באופן רציונלי, ועושים זאת בקול תרועה רמה.

מצד שני ניתן לראות שמחירי המניות מתנדנדים מסביב לערכן הכלכלי , בהתאם לאמרתו המפורסמת של בנג'מין גרהאם: “בטווח הקצר שוק המניות הוא מכונת הצבעה ואילו בטווח הארוך הוא מכונת שקילה".

במאמר השני הציג שילר שוב את התוצאות לגבי מדד ס.פ.500 והרחיב את תקופת המדידה במספר שנים (1871 עד 1986). במאמר זה התוצאות מוצגות רק בניכוי אינפלציה, אבל ללא ניכוי מגמה וניתן לראות אותן בתרשים 2 שלהלן:

תרשים 2:

הקו הרציף שמסומן ב- Pt מייצג את מדד ס.פ. 500 והקו המקווקו שמסומן ב- P*t מייצג את ערכן הכלכלי של המניות שכלולות במדד. כאן ניתן לראות בבירור את מגמת העלייה הן בערך הכלכלי של המניות והן במחירי המניות. שוב ניתן לראות שמידת התנודתיות של מחירי המניות גדולה באופן ניכר מהתנודתיות בערך הכלכלי, ושמחירי המניות מתנדנדים מסביב לערכן הכלכלי.

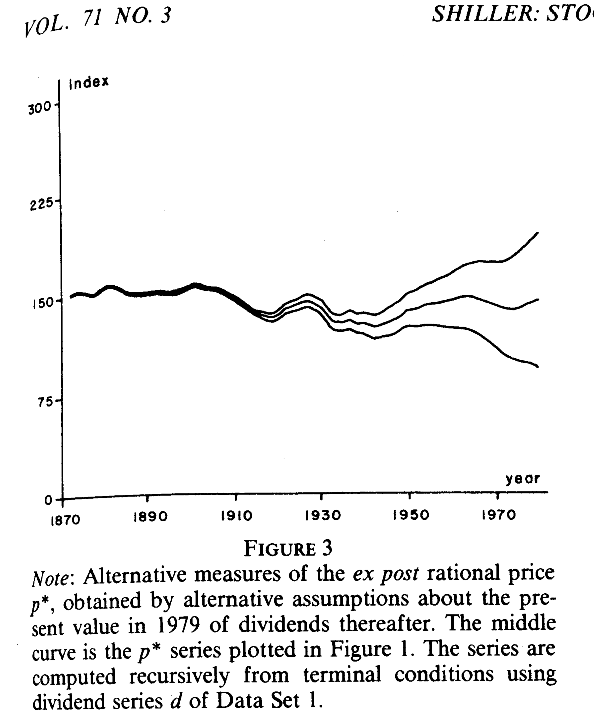

האם העובדה שהערך הכלכלי של המניות בהווה נקבע למעשה באמצעות ניחוש משפיעה על תוצאות המחקר?

בתרשים 3 מציג שילר את הערך הכלכלי של המניות הכלולות במדד ס.פ. 500, כאשר הערך הכלכלי בהווה (שאיננו ידוע) משתנה בשיעור של ±50%

תרשים 3:

הקו האמצעי הוא הערך הכלכלי שהוצג בתרשים 1 ואילו שני הקווים האחרים מייצגים את הערך הכלכלי של המניות הכלולות במדד כאשר הערך בהווה משתנה. ניתן לראות מהתרשים שני דברים:

(1) הערך הכלכלי בהווה איננו משפיע על התנודתיות של הערך הכלכלי במהלך התקופה, אלא רק על מיקומו ביחס למחירי המניות; (2) הערך הכלכלי בטווח זמן של 40 שנה אחורה ויותר, כבר איננו מושפע מהערך הכלכלי בהווה. , גם אם ישנה טעות בקביעת הערך הכלכלי של מניות המדד בהווה, בסדר גודל של 50% לכל כיוון, עדיין ערכן הכלכלי לפני 40 שנה ידוע כמעט בודאות, כי הוא מושפע בעיקר מהדיבידנדים שחולקו במהלך 40 השנים האחרונות.

בשורה התחתונה, התוצאות שהוצגו בתרשימים 1 ו- 2, והמסקנות שנובעות מהן לגבי חוסר הרציונליות של מחירי המניות, אינן תלויות בהנחות לגבי ערך הכלכלי של המניות בהווה.

איך כל זה עוזר למשקיעים?

שילר השתמש בכלים מדעיים על מנת להראות שמחירי המניות נעים בין התלהבות חסרת הגיון, לפחד חסר הגיון, כשבאמצע הם פוגשים מידי פעם את ערכן הכלכלי האמתי. המחקר שלו תרם רבות להתפתחות של תחום מחקרי חדש שמשלב פסיכולוגיה עם כלכלה ונקרא מימון התנהגותי

(Behavioral Finance).

לחסידי ניהול השקעות אקטיבי, המחקר של שילר מחזק את הטיעון שמי שמצליח להעריך נכונה את הערך הכלכלי של מניה יכול לנצל את חוסר הרציונליות של השוק על מנת להשיג תשואה עודפת.

למשקיעים שדוגלים בהשקעה פסיבית ישנו גם כן לקח חשוב: מעקב פסיבי אחרי מדדי מניות איננו תעודת ביטוח, כפי שהראינו בסקירה האם הסבלנות משתלמת? רכישת מדדי מניות כשהשוק נמצא במצב של התלהבות חסרת הגיון עשויה להביא להפסד גם בטווח הארוך; למרבה הצער משקיעים רבים נכנסים לשוק דווקא בשלב הזה.

למיטב ידיעתנו ישנן שתי שיטת שמנסות לשלב השקעה פסיבית עם סלקטיביות בבחירת מדדים, שמבוססת על קריטריון של מחיר ביחס לערך כלכלי:

-

תעודות סל על מדדים יסודיים (שהצגנו אותם בסקירה בחזרה ליסודות)

-

מדדINBEST לדירוג תעודות סל שמשמש אותנו בבניית תיקי השקעות.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.