אפריל 2015

בסקירות קודמות עסקנו בהקצאת הנכסים בתיק ההשקעות, והראינו שהיא למעשה הגורם העיקרי שמשפיע על התשואה ועל הסיכון של התיק.

בסקירה זו נתמקד בדרכים לבחור תעודות או קרנות סל, לאחר שקבענו כבר את מבנה תיק הרצוי לנו.

שוק תעודות הסל וקרנות הסל (ETF) מציע מגוון רחב מאוד של אפשרויות, ולכן אין פלא שמשקיע שמעוניין לבנות תיק פסיבי עשוי להתבלבל.

כללי המיון המקובלים לבחירת תעודות סל שעוקבות אחרי מדדי מניות הם דמי הניהול ומדיניות חלוקת הדיבידנדים.

אולם השאלה המהותית יותר, לדעתנו, היא האם המחיר של תעודת הסל סביר? האם אתם קונים אותה בזול או ביוקר?

בסוף שנת 2007 פרסמנו מודל לבחירת תעודות סל שמבוסס על נתוניה הכלכליים של התעודה.

המודל זכה להתעניינות ובמהלך הזמן הפך למאמר שהתפרסם (באנגלית) במספר מקומות – בין היתר באתר UNIVERSE INDEX שמתמחה בהשקעה פסיבית.

http://www.etf.com/sec…/features/5181-the-hidden-value.html…

http://omicsonline.org/scientific-reports/JSFT-SR-470.pdf

לאלה מבין הקוראים שמודל מתמטי איננו מדבר אליהם, מוצג להלן גם הסבר מילולי של המודל ושל שיטת הדירוג.

http://www.inbest.co.il/Images/ETF_S.pdf

מה עושה המודל בתמצית?

המודל מחשב את התשואה להון שמגולמת במחירה של תעודת הסל, ומשווה אותה לתשואה הממוצעת להון של התעודה בפועל.

הפער בין התשואה להון בפועל לתשואה להון שמגולמת במחיר התעודה משמש כ"שולי

בטחון" למשקיע, וככל שהוא גבוה יותר התעודה "זולה" יותר ביחס לנתוניה

הכלכליים.

לאחר קצת יותר משבע שנים מאז שהצגנו את המודל, החלטנו לבדוק האם המודל אכן היה מסייע למשקיעים בבחירת תעודות סל.

לשם כך לקחנו את המלצות המודל כפי שחושבו לפני שבע שנים, ובחנו את התשואות

של תעודות הסל שהומלצו ע"י המודל ביחס לתשואות של תעודות סל מקבילות עם

דירוג נמוך יותר.

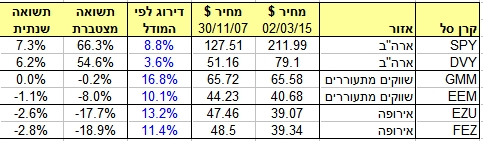

תוצאות הבדיקה מוצגות בטבלה שלהלן.

חשוב לזכור שהמודל משמש אך ורק לבחירת תעודות סל בתוך קבוצת נכסים, ולכן

ערכנו את ההשוואה בשלוש קבוצות: ארה"ב, שווקים מתעוררים ואירופה.

בכל קבוצה מוצגות שתי קרנות סל שדורגו על ידנו בסוף שנת 2007, וכן מחיר הקרן בדולרים ביום פרסום הדירוג ומחירה ביום כתיבת הסקירה.

במקביל אנו מציגים את הדירוג שניתן לפני כשבע שנים לכל קרן סל ואת התשואה דולרית המצטברת והשנתית שלה במהלך התקופה.

בקבוצת הנכסים "ארה"ב" דורגו שתי קרנות סל: SPY (מדד ס.פ. 500) ו-DVY (מדד דאו ג'ונס דיבידנדים ארה"ב).

עפ"י הדירוג קרן סל SPY קבלה ציון גבוה יותר, ואכן התשואה הדולרית של

במהלך תקופת המדידה הייתה 66.3% (שנתית 7.3%) לעומת 54.6% (שנתית 6.2%) של

DVY.

בקבוצת הנכסים "שווקים מתעוררים" דורגו שתי קרנות סל: GMM (מדד ס.פ.שווקים מתעוררים) ו-EEM (מדד MSCI שווקים מתעוררים).

עפ"י הדירוג קרן סל GMM קבלה ציון גבוה יותר, ואכן התשואה הדולרית של

במהלך תקופת המדידה הייתה 0.2%- (שנתית 0.0%) לעומת 8%- (שנתית 1.1%-) של

EEM .

בקבוצת הנכסים "אירופה" דורגו שתי קרנות סל: EZU (מדד MSCI אירופה) ו-FEZ (מדד יורוסטוקס 50).

עפ"י הדירוג קרן סל EZU קבלה ציון גבוה יותר, ואכן התשואה הדולרית של

במהלך תקופת המדידה הייתה 17.7%- (שנתית 2.6%-) לעומת 18.9%- (שנתית

2.8%-) של FEZ.

המסקנה היא שבכל אחת מקבוצות הנכסים, הבחירה עפ"י מודל הדירוג שלנו שיפרה את מצבם של המשקיעים.