דצמבר 2010

הסקירה התפרסמה גם במגזין יועצי ההשקעות של The Marker

חופש הבחירה הוא מאבני היסוד של כלכלת השוק החופשי. התאוריה הכלכלית גורסת שריבוי אלטרנטיבות מגביר את התחרות ובכך מיטיב עם הצרכנים. אולם דווקא צרכנות פיננסית היא דוגמה לכך שריבוי אלטרנטיבות עשוי להיות מבלבל. ניקח לדוגמה משקיע שמחפש מכשיר פסיבי שמאפשר לו להיחשף לשוק המניות האמריקאי.

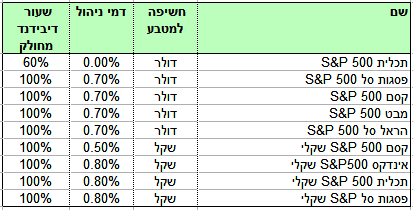

בבורסה לני"ע בתל אביב נסחרות 9 תעודות סל שעוקבות אחרי מדד S&P500 שכולל את 500 החברות בעלות שווי השוק הגבוה ביותר בארה"ב.

אולם מסתבר שתעודות סל אלה אינן זהות לחלוטין. ראשית הן נחלקות לתעודות סל שצמודות למדד הדולרי ולתעודות סל שקליות שמנטרלות את השפעת השינויים בשער החליפין. הבחירה בין שתי אפשרויות אלה היא למעשה הימור על שער החליפין של הדולר. התעודה השקלית עדיפה אם הדולר צפוי להמשיך ולהיחלש מול השקל מכיוון שמחירה מנוטרל משינויים בשער החליפין. לעומת זאת אם הדולר יתחזק ביחס לשקל עדיפה התעודה הדולרית.

הבדל שני בין תעודות הסל הוא בדמי הניהול. כל תעודות הסל השקליות גובות דמי ניהול של 0.8% למעט תעודת הסל של קסם שבולטת לטובה עם דמי ניהול של 0.5% בלבד. במקביל כל תעודות הסל הדולריות גובות דמי ניהול של 0.7%, למעט תעודת הסל של תכלית שאיננה גובה דמי ניהול, אבל מחלקת רק 60% מהדיבידנד.

האם ההצעה של תכלית משתלמת?

נניח שתשואת הדיבידנד של המדד היא 2%. משקיע בתעודת סל של תכלית יקבל את שעור עליית המדד ועוד תשואת דיבידנד ברוטו של 1.2%, שעליה הוא ישלם מס של 20%. התשואה השנתית למשקיע, מעבר לעליית המדד תהיה 0.96%. המשקיע בתעודת סל אחרת יקבל את שעור עליית המדד בניכוי של דמי הניהול בסך 0.7% ועוד תשואת דיבידנד ברוטו של 2%. לאחר תשלום המס תהיה התשואה השנתית מעבר לשיעור עליית המדד 0.9%

(1.6% פחות 0.7%). מסתבר אפוא שתעודת הסל של תכלית כדאית כל זמן שתשואת הדיבידנד נמוכה מ- 2% ולכן רכישת תעודת סל זו היא למעשה הימור על תשואת הדיבידנד.

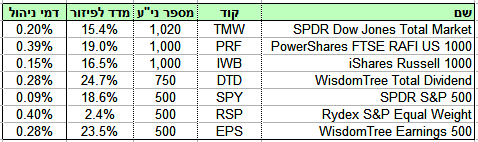

תעודות הסל הישראליות אינן האלטרנטיבה היחידה לחשיפה לשוק המניות האמריקאי. משקיעים יכולים לרכוש גם קרנות סל (ETF) אמריקאיות שמציגות מגוון אפשרויות רחב הרבה יותר.

ניתן כמובן להשקיע במדד S&P 500 באמצעות קרן הסל SPY, אולם במקביל מציעות הבורסות בארה"ב אלטרנטיבות נוספות. ראשית ישנן אלטרנטיבות למדד S&P 500 שמאפשרות להגדיל את הפיזור. כך למשל קרן הסל TMW עוקבת אחרי מדד Dow Jones Total Market שכולל מעל 1,000 חברות שמייצגות את שוק המניות האמריקאי.

במקביל קרן הסל IWB עוקבת אחרי מדד Russel 1000 שגם הוא כולל 1,000 חברות בעלות שווי השוק הגבוה ביותר בארה"ב. במקביל ישנם מדדים נוספים שמשתמשים בשיטות שקלול אלטרנטיביות. קרן הסל RSP עוקבת אחרי מדד שמורכב מאותן חברות שכלולות במדד S&P500, אולם משוקללות במשקלים שווים ולא עפ"י שווי שוק.

שיטת שקלול נוספת, שנקראת מדדי יסוד (Fundamental Indexes), משקללת את החברות עפ"י נתוניהם הכלכליים (דיבידנדים, רווחים, מכירות וכיוב'). כך למשל קרן סל PRF, של חברת Research Affiliates, עוקבת אחרי מדד שכולל את 1,000 החברות הגדולות בארה"ב עפ"י שווי השוק, אולם שקלול המדד נעשה עפ"י נוסחה שמשלבת מספר משתנים כלכליים שלקוחים מהדו”חות הכספיים של החברות. במקביל קרנות הסל DTD ו- EPS של חברת Wisdom Tree עוקבות אחרי מדדים שכוללים את החברות הגדולות בארה"ב כשהמשקלים נקבעים כפ"י דיבידנדים ועפ"י רווחים בהתאמה.

משקיע שמעוניין בהגדלת הפיזור יכול לבחור באותן קרנות הסל שכוללות מספר רב יותר של מניות. אולם מעבר למספר המניות הפיזור תלוי גם במידת הריכוזיות של המדד. חברת מורנינגסטאר מפרסמת מדד לפיזור שמציג את מהו המשקל של 10 החברות בעלות שווי השוק הגבוה ביותר מתוך המדד. ככל שמשקל זה נמוך יותר המדד הוא פחות ריכזי. עפ"י קריטריון זה הפיזור המרבי מושג באמצעות קרן הסל RSP שבה לכל החברות יש משקל שווה. לעומתן הפיזור של שתי קרנות הסל של Wisdom Tree הוא נמוך יחסית מכיוון שמשקלן של 10 החברות הגדולות ביותר הוא כ- 25%.

קריטריון נוסף לבחירה הוא דמי הניהול שגובות הקרנות. כל קרנות הסל שנסחרות בארה"ב גובות דמי ניהול נמוכים יותר משל מקבילותיהן בישראל. דמי הניהול נעים בין 0.09% בקרן הסל SPY ל- 0.4% בקרן הסל RSP. אפשר לומר באופן כמעט קטגורי שעדיף למשקיע שאיננו מעוניין בהגנה מפני התנודות בשער החליפין לרכוש קרן סל אמריקאית ולא תעודת סל ישראלית. כשמשווים בין קרנות סל אמריקאיות לתעודות סל ישראליות יש לקחת בחשבון עוד שני גורמים:

א) עמלות הרכישה והמכירה של ני"ע זרים הן יקרות יותר, אולם כשמדובר בתקופות השקעה ארוכות ההפרש הוא זניח.

ב) לכאורה שעור המס על הדיבידנדים שמשולם בקרן סל אמריקאית גבוה יותר מהמס המקביל בארץ. אמנת המס בין ישראל לארה"ב קובעת שעל תשלומי דיבידנד מני"ע אמריקאים ינוכה מס במקור בשיעור של 25% , ולא ישולם מס נוסף בארץ. לעומת זאת שעור המס על דיבידנדים שמשלמת תעודת סל ישראלית עומד על 20%. אולם תעודות סל ישראליות אינן פטורות מניכוי מס במקור על דיבידנדים מני"ע זרים. כלומר בהחלט ייתכן מצב שבו המשקיע הישראלי ישלם מס כפול: 25% שינוכו במקור בארה"ב ו- 20% שינוכו מהדיבידנד בארץ. למרבה הצער תעודות סל ישראליות אינן מפרסמות נתונים לגבי המס שנוכה מהן במקור בחו"ל ולכן אין למשקיעים דרך לדעת כמה מס הם באמת משלמים על הדיבידנדים שהם מקבלים.

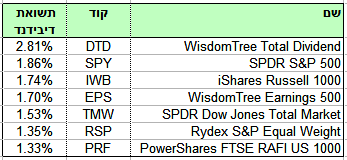

לבסוף משקיעים יכולים להשתמש בקריטריון כלכלי לבחירת המדד להשקעה. כך למשל ניתן לבחור את המדד עפ"י תשואת הדיבידנד הממוצעת שלו, מתוך הנחה שתשואת דיבידנד גבוהה מבטאת מחיר זול יותר.

באופן לא מפתיע בחירה עפ"י קריטריון של תשואת הדיבידנד מביאה את קרן הסל DTD, שמשקללת את החברות עפ"י תשואות הדיבידנדים שלהן, לראש הטבלה. אולם כדאי לשים לב שמיד אחריה נמצאת קרן הסל הזולה SPY.

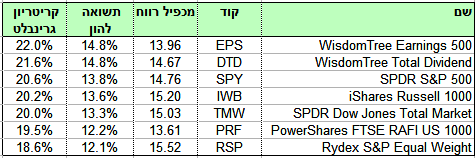

קריטריון כלכלי מורכב יותר לוקח בחשבון הן את המחיר, באמצעות מכפיל הרווח הממוצע, והן את רמת הרווחיות באמצעות התשואה להון הממוצעת. קריטריון זה מבוסס על "נוסחת הקסם" של פרופסור ג'ואל גרינבלט שמדרגת את המדדים באמצעות הסכום של תשואת הרווח (ההופכי של מכפיל הרווח) והתשואה להון. ככל שסכום זה גבוה יותר, המחיר זול יותר ביחס לרמת הרווחיות.

ניתן לראות שעפ"י קריטריון זה שתי קרנות הסל של Wisdom Tree הן האטרקטיביות ביותר.

דירוג תעודות וקרנות הסל שבאתר מסתמך על קריטריונים כלכליים שדומים לנוסחת הקסם של גרינבלט.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.