אפריל 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

במשך שנים רבות שררה התפיסה שהשקעה במניות לאורך זמן מניבה תשואה גבוהה יותר משל אג"ח. אולם בעשור האחרון הניבו מדדי המניות בשווקים המפותחים תשואות אפסיות. התשואות הנמוכות אינן קשורות דווקא למשבר הפיננסי, מכיוון שמדדי המניות חזרו כמעט במלואם לרמתם מלפני המשבר (כך למשל מדד SP500 נמצא ברמה כמעט זהה לרמתו בינואר 2008 אם לוקחים בחשבון השקעה חוזרת של הדיבידנדים). הבעיה נעוצה דווקא בנקודת ההתחלה – מחירי המניות בשווקים המפותחים לפני עשור היו גבוהים מאוד עקב בועת הטכנולוגיה ולכן התשואות שאנו רואים היום הן נמוכות. לפיכך יש צורך לתקן את התפיסה המקובלת ולומר שהשקעה במניות משתלמת לטווח הארוך רק אם קונים אותן במחיר סביר מלכתחילה.

אולם תובנה פשוטה זו היא קשה לביצוע. אפשרות אחת היא לנסות לתזמן את השוק, דבר שגם משקיעים מנוסים מתקשים לעשות. ג'והן בוגל, המייסד של חברת קרנות הנאמנות ואנגארד, כתב בספרו Common Sense on Mutual Funds את הדברים הבאים: “אחרי חמישים שנה בעסק הזה אני לא מכיר אף אחד שהצליח לתזמן את השוק באופן עקבי. יתרה מזאת, אני גם לא מכיר אף אחד שמכיר מישהו אחר שהצליח בכך באופן עקבי.”

דרך אחרת להתמודד עם הבעיה של התנפחות מחירי המניות היא באמצעות מדדי מניות אלטרנטיביים. כאשר נוצרת בועה בשוק המניות, תופסות המניות שמחיריהן מנופחים משקל גדל והולך במדדי שווי השוק הרגילים ובכך גוררות את המדד כולו להתנפח. על מנת לתקן בעיה זו מציעים חסידי המדדים האלטרנטיביים שיטות שקלול שמנטרלות את ההשפעה של מניות יקרות. השיטה הפשוטה ביותר היא לתת לכל המניות במדד משקל שווה. בארה"ב נסחרת קרן סל בשם RSP שזהה בהרכבה למדד SP500, למעט העובדה שלכל מניה יש משקל שווה. גישה אחרת - שנקראת מדדי יסוד (Fundamental Indexes) - משקללת את המניות במדד לפי נתונים כלכליים יסודיים של החברות כגון מכירות, רווחים ודיבידנדים. שתי החברות הבולטות בתחום זה הן Research Affiliates שמחשבת את מדדי RAFI ו- Wisdom Tree שמתמחה במדדים שמבוססים על תשואות דיבידנד ומכפילי רווח. מצטרף חדש לתחום המדדים האלטרנטיביים הוא המכון הבריטי EDHEC שמנפיק מדדי מניות שמבוססים על תורת התיקים המודרנית ונקראים "מדדים יעילים". משקלי המניות במדדים היעילים מחושבים כך שהם יביאו למקסימום את יחס שארפ (1) של מדד המניות הרלוונטי.

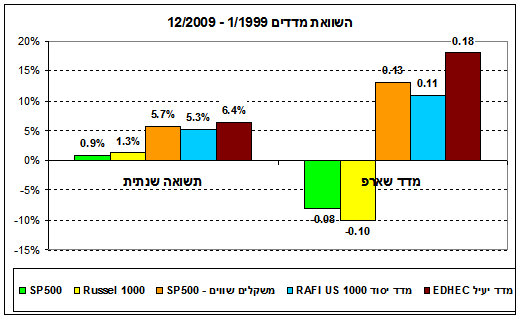

השוואה שערך מכון EDHEC בין שני מדדי שווי שוק רגילים – SP500 וראסל 1000 - לשלושה מקבילים אלטרנטיביים מצאה שהיה יתרון ניכר למדדים האלטרנטיביים.

ב-11 השנים שבין ינואר 1999 לדצמבר 2009 הניב מדד SP500 תשואה שנתית ממוצעת של 0.9% ואילו מדד ראסל 1000 הניב תשואה מקבילה של 1.3%. לעומתם מדד SP500 עם משקלים שווים הניב תשואה שנתית ממוצעת של 5.7%, מדד RAFI US 1000 – שהוא מדד יסוד שכולל את 1000 החברות הגדולות בארה"ב – הניב תשואה שנתית של 5.3% ואילו המדד היעיל של מכון EDHEC שמייצג את שוק המניות האמריקאי, הניב תשואה שנתית של 6.4%.

על מנת לוודא שעודף התשואה של המדדים האלטרנטיביים לא הושג כתוצאה מהגדלה מקבילה בסיכון, חושבו גם יחסי שארפ לכל אחד מהמדדים. התוצאות ממחישות באופן חד משמעי שגם יחסי שארפ של המדדים האלטרנטיביים גבוהים באופן משמעותי מיחסי שארפ המקבילים של מדדי שווי השוק.

האם עודף התשואה של המדדים האלטרנטיביים תלוי בתקופת מדידה ספציפית?

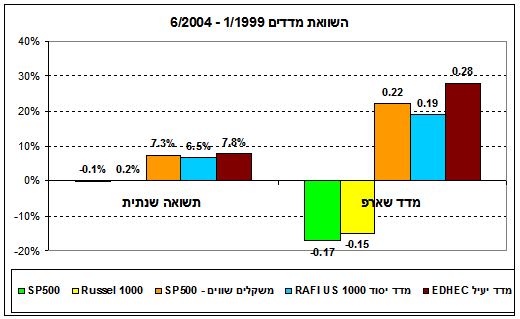

החוקרים ממכון EDHEC השוו את התשואות ויחסי שארפ של המדדים גם בשתי תקופות ביניים: ינואר 1999 עד יוני 2004 ויולי 2004 עד דצמבר 2009.

בתקופה הראשונה הניבו מדדי SP500 וראסל 1000 תשואות שנתיות אפסיות. לעומת זאת מדד SP500 עם משקלים שווים הניב תשואה של 7.3%, מדד היסוד RAFI US 1000 הניב תשואה של 6.5% ואילו המדד היעיל של מכון EDHEC הניב תשואה של 7.8%.

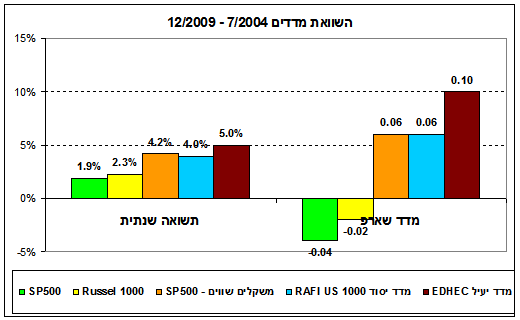

בתקופה השנייה היו התשואות של מדד SP500 ומדד ראסל 1000 1.9% ו- 2.3% בהתאמה. התשואות של המדדים האלטרנטיביים המקבילים היו: המדד עם משקלים שווים – 4.2%, מדד היסוד – 4% והמדד היעיל – 5%. במקביל, גם בשתי תקופות הביניים היו יחסי שארפ של המדדים האלטרנטיביים גבוהים באופן משמעותי מיחסי שארפ של מדדי שווי השוק הרגילים.

האם התשואה העודפת של המדדים האלטרנטיביים אופיינית לשוק האמריקאי בלבד?

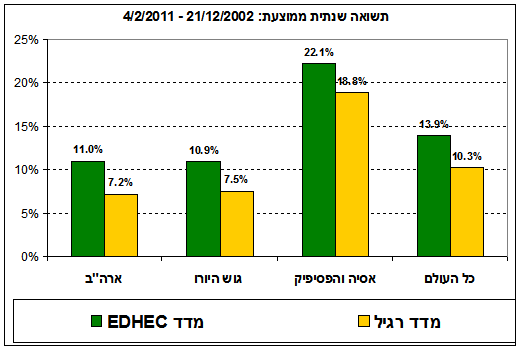

מכון EDHEC השווה את התשואות של המדדים היעילים שלו לתשואות של מדדי שוק מייצגים בארה"ב, באירופה, במזרח הרחוק (כולל אוסטרליה) וכן לתשואה של מדד מניות כלל עולמי. המדידה נערכה לתקופה של 9 שנים (סוף 2002 עד תחילת 2011) שבהן היו נתונים זמינים לכל המדדים.

התוצאות ממחישות שלגבי כל אחד ממדדי המניות שנבדקו הניב המדד היעיל תשואה שנתית גבוהה יותר. תוספת התשואה השנתית הייתה מאוד משמעותית ונעה בין 3%-4%.

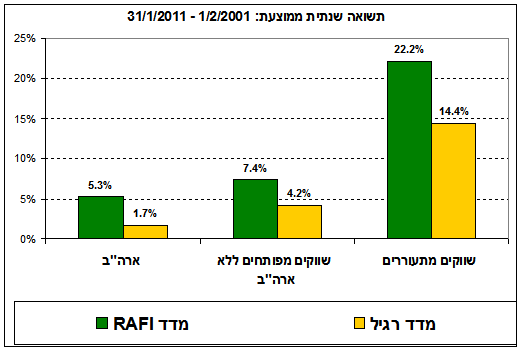

תוצאה דומה מתקבלת גם בהשוואה של התשואות של מדדי היסוד של RAFI לתשואות של מדדי השוק הרגילים בארה"ב, בשווקים המפותחים ללא ארה"ב ובשווקים המתעוררים. המדידה שנערכת ע"י חברת Research Affiliates מתייחסת ל- 10 השנים האחרונות (פברואר 2001 עד ינואר 2011).

לגבי כל אחד מהשווקים היו למדדי היסוד תשואות שנתיות עודפות ביחס למדדי שווי השוק המקבילים, כאשר עודף התשואה השנתי נע בין 3%-7%.

מהן המסקנות למשקיעים?

מדדי מניות אלטרנטיביים הם מוצרים חדשים יחסית שיצאו לשוק לפני כשש שנים כתגובה לבועה בשווקי המניות בסוף שנות התשעים. עם כל זאת השוואות של תשואות ויחסי שארפ מצביעות על כך שיש להם כנראה יתרון על מדדי שוק רגילים, בכך שהם מקטינים את הסיכון שכרוך בהשקעה במניות לטווח ארוך. בפני המשקיעים שמעוניינים לשלב מדדים אלטרנטיביים בתיק השקעות עומדות מספר רב של אפשרויות. לשוק המניות האמריקאי ניתן להיחשף באמצעות קרן הסל RSP (מדד SP500 עם משקלים שווים) או באמצעות קרנות הסל PRF של חברת Research Affiliates או DWM ו- DTH של חברת Wisdom Tree שעוקבות אחרי מדדי יסוד. למניות של מדינות מפותחות ללא ארה"ב ניתן להיחשף באמצעות קרנות הסל PXF של חברת Research Affiliates או DTD ו- EXT של חברת Wisdom Tree שגם הן עוקבות אחרי מדדי יסוד. גם לשווקים המתעוררים קיימות קרנות סל שעוקבות אחרי מדדי יסוד: PXH של חברת Research Affiliates או DEM של חברת Wisdom Tree. המדדים היעילים של מכון EDHEC הם חדשים יחסית ועדיין אין קרנות סל שעוקבות אחריהם, אולם יש להניח שזה רק עניין של זמן עד שתונפקנה קרנות כאלה.

הערות:

יחס שארפ - מדד לתשואה המותאמת לסיכון של מדד המניות שמחושב באופן הבא:

(תשואת המדד – תשואה של נכס חסר סיכון) / סטיית התקן של המדד

כלים למשקיעים:

קרנות השתלמות, קופות גמל והתיקים המנוהלים של INBEST מבוססים על מדדי מניות אלטרנטיביים

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.