|

טיפים של INBEST

שובו של הדולר

דצמבר

2008

מאמר

זה הוא המשך למאמר קודם שפרסמנו ביולי 2008

– האם

השקל חזק מידי?

גרסה

אנגלית של המאמר -

The

Dollar Strikes Back - התפרסמה

באתר

ETF.COM.

המאמר

התפרסם גם ב-

The Marker

אחת

התופעות המפתיעות שהתרחשה במשבר הנוכחי היא התחזקותו של הדולר,

הן מול

השקל והן מול רוב המטבעות המובילים בעולם.

בששת

החודשים האחרונים התחזק הדולר ביחס לשקל ב-

21% וביחס

ליורו ב-

22%. ממה

נובעת התחזקותו של הדולר?

בעיתונות

הכלכלית הוצגו הסברים רבים שכורכים את התחזקות הדולר עם המשבר הנוכחי.

ברצוננו

להציג הסבר אלטרנטיבי שמתבסס על יסודות כלכליים.

פול

קרוגמן,

זוכה פרס

נובל לכלכלה,

כתב במאמר

שהתפרסם לפני כשלושים שנה את הדברים הבאים:

"מתחת

לעורו של כל כלכלן,

שעוסק

בשווקים בינלאומיים,

נמצאת

אמונה מושרשת בכך ששערי החליפין נקבעים לפי גרסה כלשהי של מודל שוויון

כוח הקניה".

מודל

שוויון כוח

הקנייה (Purchasing

Power Parity - PPP)

הוא המודל

הכלכלי הוותיק ביותר לקביעת שערי חליפין,

ולמרות זאת

הוא עומד במבחן הזמן ועדיין נחשב כאינדיקטור המקובל לחישוב שער החליפין

ה"נכון".

מודל

שוויון כוח הקנייה מתבסס על הכלל

של מחיר אחד

– The

Law of One Price

– שקובע

שמוצרים זהים,

שנסחרים

ללא מגבלות וללא מסים,

ימכרו

במחיר זהה בכל מקום בעולם.

דוגמאות

לכלל של מחיר אחד הם גז ונפט,

מתכות

ומוצרים חקלאיים (Commodities)

שנסחרים

בבורסות שונות

בעולם

במחיר כמעט זהה. הכלל של מחיר אחד עובד מכיוון שבכל מצב אחר הייתה נוצרת הזדמנות לארביטראז ':

אם

חבית נפט הייתה נמכרת במחיר שונה במקומות שונים בעולם,

ניתן

היה לקנות אותה במקום שבו היא נמכרת בזול ולמכור אותה ברווח במקום שבו

היא נמכרת ביוקר.

כתוצאה

מכך היה נוצר ביקוש לנפט במקום שבו הוא נמכר בזול,

שהיה

מביא לעליה במחירו;

במקביל

היה נוצר היצע של נפט במקום שבו הוא נמכר ביוקר,

שהיה

מביא לירידה במחירו.

ההזדמנות

לארביטראז'

נפסקת

רק כשהמחיר בשני המקומות משתווה.

מודל

שוויון כוח הקניה (PPP)

מרחיב

את הכלל של מחיר אחד וקובע ששער החליפין ה"נכון"

בין

שני מטבעות,

הוא

שער החליפין שבו המחיר של סל זהה של סחורות ושירותים בשתי המדינות,

יהיה

שווה.

בכל

מצב אחר תהיה הזדמנות לארביטראז'

ולפיכך

שיווי משקל יושג רק כששער החליפין ישתווה לשער של PPP.

השבועון

"אקונומיסט"

מפרסם

מידי שנה גרסה קלילה של שערי PPP

באמצעות

מדד

הביג-מאק

(Big

Mac Index).

ה"אקונומיסט"

משווה

את מחיריהן של קציצות מקדונלדס במדינות שונות ומחשב לפיהם את השער של

PPP.

כך

למשל,

בחודש

יוני 2008,

היה

המחיר הממוצע של ביג-מאק

בגוש היורו 3.37

יורו

ואילו המחיר הממוצע של ביג מאק בארה"ב

היה 3.57

דולר.

לפיכך

שער ה-

PPP של

היורו,

שמשווה

את מחירי הביג-מאק

בארה”ב ובגוש האירו,

היה

1.06

דולר

ליורו (3.57

דולר

מחולק ב-

3.37 יורו);

שער

החליפין בפועל,

ביוני

2008,

היה

1.59

דולר

לאירו,

ולפיכך

המסקנה של ה"אקונומיסט"

הייתה

אז ששערו של הדולר ביחס ליורו נמוך מידי וכוחות השוק יביאו בסופו של דבר

להתחזקות הדולר ביחס ליורו.

הבנק

העולמי מחשב כל שלוש שנים שערי PPP

שמתייחסים

לסל רחב של מוצרים ושירותים שנמדד ב-

146 מדינות.

באופן

דומה למדד הביג-מאק,

מחושב

השער של PPP

כיחס

שבין המחיר של סל המוצרים והשירותים בכל מדינה,

למחיר

של סל שירותים ומוצרים זהה בארה"ב.

אם

לדוגמה שער החליפין של היורו ביחס לדולר שווה לשער של PPP,

המשמעות

היא שרמת המחירים הממוצעת בגוש היורו שווה לרמת המחירים הממוצעת בארה"ב.

בפברואר

2008

פרסם

הבנק העולמי את

תוצאות

הסקר האחרון שנערך

בשנת 2005.

עפ"י

תוצאות הסקר של הבנק העולמי ניתן לחשב את שער החליפין בפועל ביחס השער

של PPP

בעשר

השנים האחרונות.

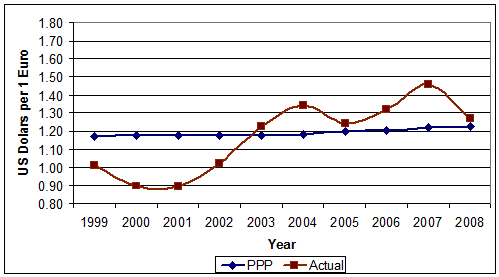

השער

של PPP

בגוש

היורו היה יציב ועמד על כ-

1.20 דולר

לאירו במהלך עשר השנים האחרונות.

שער

החליפין של הדולר ליורו היה נמוך יותר מהשער של PPP

עד

שנת 2003

- כלומר

הדולר היה חזק ביחס ליורו.

החל

משנת 2003

נחלש

הדולר ביחס ליורו ושער החליפין שלו עלה מעל לשער של PPP;

בשנת

2005

התכנס

שער החליפין של הדולר בחזרה לשער PPP,

אולם

החל משנת 2006

שוב

נחלש הדולר ושער החליפין שלו עלה משמעותית מעל לשער של PPP

והגיע

עד לרמה של כ-

1.60

דולר

ליורו במחצית 2008.

התחזקות

הדולר,

שאותה

ראינו במחצית השנה האחרונה,

החזירה

את שער החליפין שלו ביחס ליורו לשער של PPP.

בסקירה

שהתפרסמה לפני כארבע שנים

ב-

Journal of Economic Perspectives

מסכמים

שני כלכלנים – אלן טיילור ומרק טיילור -

את

תוצאות המחקר כלכלי בנושא מודל שוויון כוח הקנייה ב-

35 השנים

האחרונות:

א.

מודל

שויון כוח הקנייה איננו עובד בטווח הקצר הבינוני:

שער

החליפין מפגין תנודתיות רבה ביחס לשער של PPP.

במשך

תקופות ארוכות,

שיכולות

להימשך גם מספר שנים,

שער

החליפין עשוי לסטות באופן ניכר מהשער של PPP.

ב.

ההתכנסות

לשער של PPP

היא

אטית:

במדינות

שבהן רמות ההכנסה לנפש דומות,

שער

החליפין מתכנס בהדרגה לשער של PPP;

אולם

ההתכנסות היא אטית ויכולה להימשך מספר שנים.

ג.

במדינות

שבהן רמת הכנסה נמוכה יחסית שער החליפין איננו מתכנס לשער של PPP

והוא

בד"כ

גבוה ממנו:

תופעה

זאת,

שנקראת

Harrod-Balassa-Samuelson

(HBS) Effect על

שמם של הכלכלנים שחקרו אותה,

נובעת

מכך שרמת המחירים בכל מדינה היא ממוצע משוקלל של מוצרים ושירותים סחירים

ולא סחירים.

לדוגמה:

מחירו

של הביג-מאק

מורכב ממחיריהם של בשר,

חיטה

וירקות שהם סחירים,

אבל

גם מעלות העבודה של הטבחים והמגישים שאיננה סחירה.

לפיכך

המחיר של ביג-מאק

בארצות בעלות הכנסה נמוכה יהיה בד"כ

נמוך יותר ממחירו בארצות בעלות הכנסה גבוהה.

לדוגמה:

בחודש

יוני 2008

היה

מחירו הממוצע של ביג מאק בגוש היורו 5.34

דולר,

לעומת

2.54

דולר

ברוסיה ו-

2.39 דולר

באוקראינה.

בסקר

של הבנק העולמי,

שבודק

סל רחב מאוד של מוצרים ושירותים,

מחושבת

רמת המחירים הממוצעת של כל מדינה ביחס לארה"ב.

כאשר

שער החליפין שווה לשער של PPP

רמת

המחירים באותה מדינה משתווה לרמת המחירים בארה"ב.

במדינות

שבהן ההכנסה נמוכה,

בד"כ

רמת המחירים במדינה תהיה נמוכה יותר מרמת המחירים בארה"ב

ולפיכך שער החליפין לא יתכנס לשער של PPP,

אלא

לשער שיווי משקל גבוה ממנו.

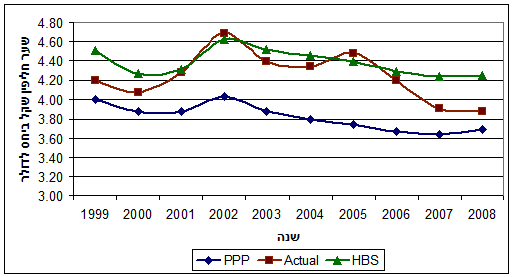

מה

כל זה אומר לגבי השקל?

כדי

לענות על שאלה זאת,

השתמשנו

בנתונים שפרסם הבנק העולמי (

הנתונים

לגבי ישראל פורסמו גם ע"י

הלשכה המרכזית לסטטיסטיקה)

וחישבנו

את שער ה-

PPP של

השקל בעשר השנים האחרונות.

רמת

ההכנסה בישראל (שנמדדת

באמצעות התמ"ג

לנפש)

היא

נמוכה יחסית ועומדת על כ-

57%

מרמת

ההכנסה במדינות

המפותחות.

לפיכך,

כתוצאה

מאפקט HBS

רמת

המחירים הממוצעת בישראל במצב של שיווי משקל תהיה נמוכה מרמת המחירים

המקבילה במדינות המפותחות.

באמצעות

מודל כלכלי אמדנו את רמת המחירים הממוצעת בישראל ביחס לרמת המחירים

בארה"ב

(כ-

87%

בשנת

2008)

ובאמצעותה

חישבנו את שערי שיווי המשקל בעשר השנים האחרונות.

שער

PPP

של

השקל היה במגמת ירידה בעשר השנים האחרונות ועומד היום על 3.7

ש"ח

לדולר לעומת 4

בשנת

1999.

הסיבה

לירידה בשער ה-

PPP של

השקל,

שמשמעה

התחזקות של השקל ביחס לדולר,

היא

העובדה שהאינפלציה בישראל בשנים אלה הייתה נמוכה יותר משבארה"ב.

במקביל,

שער

שיווי משקל שלוקח בחשבון את אפקט HBS

ירד

מ-

4.5

ב-

1999 ל-

4.25

היום.

שער

החליפין בפועל היה נמוך מהשער של שיווי משקל,

בין

השנים 1999

ו-

2000,

אבל

התכנס אליו בהדרגה.

בין

השנים 2001

עד

2006

נע

שער החליפין בקרבה לשער שיווי משקל.

החל

משנת 2007

התחיל

הדולר להיחלש ושער החליפין שלו ירד משמעותית ביחס לשער של שיווי משקל;

במחצית

2008

היה

שער החליפין כבר שווה לשער של PPP

(שהוא

נמוך מהשער של שיווי משקל).

המשמעות

היא שרמת המחירים הממוצעת בישראל השתוותה לרמת המחירים המקבילה בארה"ב.

מצב

זה איננו מצב של שיווי משקל,

עקב

הפער ברמות ההכנסה בין ישראל וארה”ב.

לפיכך

התחזקות הדולר ביחס לשקל

במחצית השנה האחרונה,

היא למעשה

התכנסות של שער החליפין בחזרה לשער של שיווי משקל.

יתר על כן,

המודל צופה

המשך התחזקות של הדולר ביחס לשקל מכיוון ששער החליפין עדיין נמוך בכ-

9% משער

שיווי משקל.

חשוב

לסייג ולומר שוב שמודל שוויון כוח הקנייה הוא מודל של טווח ארוך והוא

יכול לצפות מגמות בשערי חליפין רק בטווחי זמן של מספר שנים.

בניתוח

דומה שערכנו לגבי שער החליפין של הדולר ביחס למטבעות העיקריים מצאנו

שבתקופה האחרונה הייתה התכנסות של שערי החליפין של מטבעות נוספים לשערי

ה-

PPP. מדוע

זה קורה?

באופן קצת

פרדוקסלי,

התופעה

קשורה,

לדעתנו,

למשבר

הנוכחי.

בזמנים

נורמליים שער החליפין נקבע ע"י

שני גורמים:

בשוק

הסחורות והשירותים קיים מנגנון ארביטראז'

שדוחף את

שער החליפין לכיוון השער של שיווי משקל;

לעומת זאת

בשוק ההון ישנן תנועות הון מסיביות,

אולם

אקראיות,

שבמקרים

רבים מסיטות את שער החליפין מהשער שיווי המשקל לטווחי זמן ארוכים.

המשבר

הכלכלי הנוכחי הקטין את עצמתן של תנועות ההון ובכך אפשר לתהליך ההתכנסות

לשיווי משקל להתרחש ללא הפרעה.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.

|