יוני 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

שוק ההון, ובמיוחד הבורסה לני"ע, נתפסים אצל פעילים חברתיים כמייצגים בולטים של הקפיטליזם הדורסני. לאור זאת מפתיע לגלות שאחת משיטות המימון החדשניות והמבטיחות ביותר לפתרון בעיות חברתיות מתבססת דווקא על שוק ההון. מקורה של השיטה הוא בבריטניה והיא משלבת השקעה פרטית, פילנתרופיה ומימון ממשלתי על מנת לתמוך בתוכניות חברתיות חדשניות בעלות פוטנציאל השפעה גדול. במרכז השיטה עומד מכשיר פיננסי חדש שנקרא אגרות חוב חברתיות - SIB) Social Impact Bond).

התמריץ לפיתוחן של אג"ח חברתיות היא התובנה שמניעתה של בעיה לפני שהיא מתעוררת יעילה הרבה יותר מהטיפול בה לאחר שהיא נוצרה. העלייה הניכרת בתוחלת החיים ב- 80 השנים האחרונות נובעת בעיקרה מפעילויות של מניעה (תברואה, היגיינה, חיסונים, וכו') ולאו דווקא מהשיפור ברמת הרפואה. למרות התובנה הזאת המימון הציבורי של שירותים חברתיים נמצא במלכוד של חוסר יעילות. הממשלה נוהגת לטפל בבעיות רק לאחר שהן מתעוררות, וכמעט שאין מקורות מימון ממשלתיים לבחינת תוכניות התערבות חדשניות שעוד לא הוכיחו את עצמן, ושמטרתן למנוע את הבעיות לפני היווצרותן. מצד שני דווקא התערבות בשלב המניעה עשויה להביא לחסכון ניכר בעלויות הטיפול העתידיות. קיים אמנם סיכון ניכר בתוכניות חברתיות חדשניות, מכיוון שמודל ההתערבות עדיין לא הוכיח את עצמו ועלול להיכשל. מצד שני הסיכוי - קרי החיסכון הצפוי בעלויות - הוא גדול מאוד. כאשר קיים יחס ישר בין סיכון לתשואה מתבקש מנגנון פיננסי שבאמצעותו יועבר הסיכון מהממשלה – שאיננה רוצה לקחת אותו – למשקיעים פרטיים שמוכנים להסתכן עבור האפשרות לתשואה גבוהה. את הכפפה הרימה קרן חברתית בריטית בשם Social Finance שפיתחה את המודל הפיננסי של אג"ח חברתיות.

כיצד עובדת איגרת חוב חברתית (SIB)?

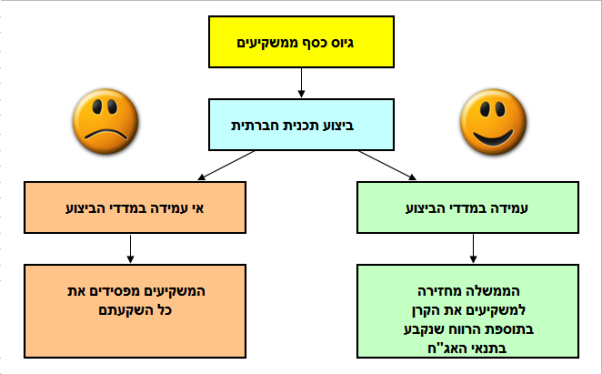

השם אגרת חוב הוא קצת מטעה מכיוון שה- SIB איננו מבטיח למשקיעים החזרי קרן וריבית, בכפוף ליכולת ההחזר של הלווה, אלא מתנה את ההחזר בהצלחת התכנית החברתית. האג"ח החברתי מבוסס על חוזה משולש בין הממשלה, המשקיעים (שיכולים להיות גם קרנות פילנתרופיות, גם תורמים וגם משקיעים פרטיים) וספקי השירות (בדרך כלל עמותות אבל גם עסקים חברתיים) עפ"י העקרונות הבאים:

-

ספקי השירות מציעים תכנית חברתית בעלת פוטנציאל ליצירת חסכון ניכר בעלויות הטיפול בעתיד (לדוגמה מניעה של שימוש בסמים בקרב בני נוער).

-

נקבעים מדדי תוצאה כמותיים ברורים שבאמצעותם ניתן לקבוע האם התוכנית אכן השיגה את מטרתה.

-

הממשלה מתחייבת שבמידה ויושגו מדדי התוצאה האלה במסגרת זמן מוסכמת, היא תחזיר למשקיעים את סכום השקעתם בתוספת רווח. במידה והתכנית לא עומדת במבחני התוצאה המשקיעים מפסידים את כל השקעתם והממשלה איננה מחויבת לשלם דבר.

-

על בסיס החוזה מגייס מנפיק האג"ח את הכסף ומתחייב לממן את התכנית החברתית במשך מספר השנים שנקבע בתנאי האג”ח.

ההנפקה הראשונה של אג"ח חברתית הייתה בבריטניה בתחילת שנת 2011 באמצעות הקרן החברתית Social Finance שמקדמת את השיטה. הכספים שגויסו בהנפקת האג"ח מיועדים למימונה של תכנית לשיקום אסירים משוחררים, שמטרתה להקטין את שעורי החזרה לבתי הכלא. סכום ההשקעה שגויס היה 5 מליון ליש"ט, והמשקיעים היו בעיקר קרנות פילנתרופיות. תנאי האג"ח קובעים שהממשלה תחזיר למשקיעים 8 מיליון ליש"ט, כאשר תקופת ההחזר מתחילה לאחר ארבע שנים ונמשכת על פני שמונה שנים. בסה"כ מדובר על שעור תשואה נאה של 7.5% בשנה. ההחזר מותנה בהצלחתה של התכנית להוריד את שעורי החזרה לכלא של המשתתפים בהשוואה לקבוצת ביקורת של אסירים משוחררים שאינם משתתפים בתוכנית. בסה"כ מתוכננים להשתתף בתוכנית 3,000 אסירים משוחררים, כאשר ירידה של 10% בשיעור החזרה לכלא של 1,000 אסירים, או לחליפין ירידה של 7.5% בשיעור החזרה לכלא של 3,000 אסירים, תזכה את המשקיעים בהחזר על השקעתם. במידה והתכנית תצליח להשיג את מדדי הביצוע ביותר מהבנצ'מרק הנדרש שעור התשואה למשקיעים אף יגדל.

הניסיון להשתמש בכלים של שוק ההון למימון תכניות חברתיות מעורר עניין גם מצדו השני של האוקיינוס. בתקציב הפדרלי לשנת 2012 שהציג נשיא ארה"ב ברק אובמה נכללה הקצאה של 100 מיליון דולר שמיועדת להנפקת אג"ח חברתיות. הנפקת האג"ח אמורה לממן שבע תוכניות חברתיות בתחומים של השמה מקצועית, חינוך, עבריינות נוער וילדים עם מוגבלויות. הממשלה בארה"ב מקווה שאג"ח חברתיות יאפשרו הזרמת כסף ממשקיעים פרטיים למימון תוכניות חברתיות ובכך יקלו על המצוקה התקציבית.

למרות העניין הרב שמעוררות אג"ח חברתיות ישנן גם לא מעט הסתייגויות.

ראשית יש חשש שאג"ח חברתיות יביאו להתמקדות בתוכניות חברתיות שבהן מדידת ההצלחה היא יחסית פשוטה על חשבון תוכניות מורכבות יותר שאינן ניתנות למדידה באמצעות מדד יחידי. תחומים שבהם ישנם גורמים רבים להצלחה (למשל בחינוך), וקשה לבודד את ההשפעה של תכנית ספציפית, לא יוכלו לקבל מימון מאפיק זה.

סוגיה שנייה היא החשש שהצורך להציג מדדים כמותיים מוגדרים יביא להתמקדות במדידה פשטנית שלא בהכרח מייצגת את השינוי החברתי המבוקש.

סוגיה שלישית היא החשש שמימון על בסיס הצלחה ייצור מוטיבציה אצל הארגונים המבצעים לקבל לתוכניות רק את אותם משתתפים שיש סיכוי שיצליחו (לדוגמה: תלמידים בעלי פוטנציאל להצליח בלימודים) ולפלוט את החלשים שלהם אמורה התוכנית לעזור מלכתחילה. כתוצאה מכך אג"ח חברתיות עשויות להביא לתוצאה ההפוכה מהמטרה שלשמה הן נוצרו - התמקדות בתוכניות שסיכויי הצלחתן גבוהה על חשבון תוכניות חדשניות שבהן הסיכון לכישלון גבוה.

למרות הסתייגויות אלה, הקרנות הפילנתרופיות מובילות בארה"ב מגלות התלהבות רבה ביחס לכלי זה, ואף מוכנות להשקיע את כספן על מנת לבחון את הצלחתו. אנטוני בוג-לוין מנכ"ל קרן רוקפלר הסביר בראיון שנתן לוול סטריט ג'ורנל מדוע הקרן בחרה להשקיע באג”ח חברתיות:

"ראשית אנחנו מצפים לקבל את כספנו חזרה וכך נוכל להשתמש בו שוב. שנית אם המודל של אג"ח חברתיות יעבוד הוא ימשוך גם משקיעים פרטיים ובכך יגדיל את היקף הכספים שעומד לרשות התוכניות החברתיות".

העניין הרב שמעוררות אג"ח חברתיות בבריטניה ובארה"ב לא פסח גם על ישראל. סר רונאלד כהן מייסד חברת ההשקעות אייפקס מכהן גם כחבר הנהלה בקרן Social Finance, וניסה לעניין גורמים בממשלת ישראל ברעיון של אג”ח חברתיות, אולם בשלב זה לא התקבלה החלטה.

באופן עקרוני אין מניעה שאג"ח חברתיות יסחרו בבורסה ויאפשרו גם למשקיע הקטן לשלב תמיכה בתוכניות חברתיות עם פוטנציאל לרווח בצידה.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.