אפריל 2012

הסקירה התפרסמה גם ב- The Marker

תיקי החיסכון לטווח ארוך בישראל מרוכזים ברובם בני"ע ישראליים. כך למשל מרכיב המניות בחו"ל (כולל תעודות סל שעוקבות אחרי מדדי מניות בחו"ל וקרנות נאמנות זרות) בתיקי הגמל והפנסיה עמד על כ- 10% בסוף שנת 2011. אחת הטענות שמועלות להצדקת מדיניות השקעה שמתמקדת בני"ע ישראליים היא שהחשיפה למט"ח מסכנת את החיסכון לטווח ארוך בגלל תנודות בשערי החליפין. מצד שני היעדר חשיפה לני"ע זרים, ובמיוחד למניות של חברות מחו"ל, מגביל מאוד את הפיזור של תיק ההשקעות ובכך מגדיל את הסיכון שלו. לאור זאת עולה השאלה עד כמה החשיפה למט"ח בתיק ני"ע מפוזר גלובלית אכן יוצרת סיכון למשקיעים לטווח הארוך.

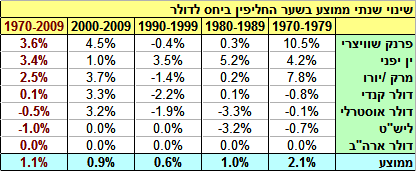

חברת MSCI - שמחשבת ומפרסמת מדדי מניות גלובליים – פרסמה לאחרונה מחקר שעוסק בסוגיה זו. בשלב הראשון חישבו כלכלני החברה את שעור השינוי של כמה מטבעות עיקריים ביחס לדולר האמריקאי על פני תקופה של 40 שנה (מתחילת 1970 עד סוף 2009).

החישוב בוצע לכל עשור בנפרד וכן לתקופה המלאה של 40 שנה. הנתונים ממחישים שקיימת שונות גבוהה הן בין המטבעות והן בין התקופות. כך למשל במהלך העשור שביןתחילת 1970 לסוף 1979 התחזק הפרנק השוויצרי ביחס לדולר בשיעור שנתית ממוצע של 10.5%. לעומתו הליש"ט נחלשה באותה תקופה ביחס לדולר בשיעור שנתי ממוצע של 0.7%-. בעשור שלאחר מכן (1980-1989) הפרנק השוויצרי נשאר כמעט ללא שינוי ביחס לדולר, בעוד שהליש"ט המשיכה להיחלש בשיעור שנתי ממוצע של 3.2%-. אם מסתכלים על תיק גלובלי שבו משקלי המטבעות נקבעים עפ"י משקל המדינות במדד מניות גלובלי ניתן לראות מגמת התחזקות של התיק הגלובלי ביחס לדולר שנעה בין 2.1% בעשור שבין 1970 ל- 1979 ל- 0.6% בעשור שבין 1990 ל- 1999.

כאשר בוחנים את כל התקופה שבין 1970 ל- 2009 השינויים בשערי החליפין מתמתנים. עם כל זאת גם על פני תקופה של 40 שנה התחזקו הפרנק השוויצרי והין היפני ביחס לדולר בשעורים שנתיים של 3.6% ו- 3.4% בהתאמה. גם התיק הגלובלי כולו התחזק ביחס לדולר בשיעור שנתי ממוצע של 1.1%. המשמעות של נתון זה היא ש- $100 שהיו מושקעים בסל המטבעות שהוצג לעיל (שמשוקלל כמו מדד מניות גלובלי) בתחילת 1970 היו שווים בסוף 2009 כ- $155. משקיעים אמריקאים אמנם היו יכולים להרוויח מפיזור גלובלי, אולם משקיעים משוויץ, מיפן או מאירופה היו רואים את תיקי ההשקעות שלהן נשחקים כתוצאה מהחשיפה לדולר שערכו ירד ביחס למטבעות המקומיים.

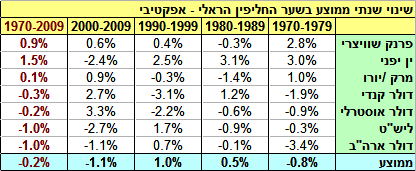

אולם המסקנות מתחשיב זה רלוונטיות רק להשקעה ישירה במטבעות, או להשקעה באגרות חוב שנקובות במטבע זר. בהשקעה במניות של חברות זרות יש לקחת בחשבון שני גורמים נוספים. השקעה במניות היא למעשה השקעה ברווחי החברות ולכן כאשר עולים המחירים בשוק המקומי (אינפלציה) ישנה עליה מקבילה הן במכירות והן ברווחי החברות. מכיוון שההשקעה במניות היא ראלית, שער החליפין הרלוונטי לגבי כל מטבע, הוא השער הראלי (בניכוי האינפלציה בכל מדינה) ולא השער הנומינלי. בנוסף לכך השקעה בחברות במדינה מסוימת איננה מביאה בהכרח לחשיפה למטבע של אותה מדינה. כך למשל השקעה בחברה ישראלית שפועלת בעיקר בחו"ל יוצרת חשיפה למטבעות שמהן מורכב מחזור המכירות שלה. חברה ישראלית שמוכרת בעיקר לשוק האמריקאי תראה ירידה ברווח (וכתוצאה מכך גם ירידה במחיר המניה השלה) במונחים שקליים, אם הדולר ייחלש ביחס לשקל. על מנת לשקף את שני הגורמים הנ"ל חישבו כלכלני MSCI את שער החליפין הראלי בכל מדינה, ביחס לסל של מטבעות שמשוקלל לפי הרכב הסחר שלה. השינויים בשער זה - שנקרא שער החליפין הראלי אפקטיבי - מייצגים את החשיפה הבין מטבעית האמתית של משקיעים במניות של חברות זרות.

מסתבר שבהשקעה במניות החשיפה לתנודות בשער החליפין מצטמצמת מאוד ביחס להשקעה באג"ח או להשקעה ישירה במטבעות. כך למשל התחזקות הפרנק השוויצרי בשיעור שנתי של 10.5% בתקופה שבין 1970 ל- 1979, התמתנה לשיעור של 2.8% עבור המשקיעים במניות של חברות שוויצריות.

עוד מסתבר שהשקעה בתיק מניות גלובלי לתקופה של 40 שנה כמעט ולא הייתה חשופה לשינויים בשערי חליפין, מכיוון שהשינויים בשער החליפין הראלי אפקטיבי קיזזו אחד את השני כמעט לגמרי (שעור השינוי השנתי בשער החליפין האפקטיבי היה 0.2%-).

השימוש בשער חליפין ראלי אפקטיבי ממחיש שהשקעה בשוק הביתי איננה מבטלת את סיכוני המטבע. כך למשל משקיעים אמריקאים שהשקיעו רק במניות של חברות מארה"ב, עדיין נחשפו לסיכוני מטבע שנבעו מהפעילות של החברות האמריקאיות בחו"ל. במהלך 40 השנים שבין 1970 עד 2009 היה שעור הירידה השנתי של שער הדולר הראלי אפקטיבי כ- 1% בשנה.

מהן המסקנות למשקיעים?

-

השקעה במטבעות, או באג"ח חו"ל חושפת את המשקיעים לסיכוני מטבע. אמנם סיכוני המטבע מצטמצמים ככל שתקופת ההשקעה מתארכת אולם הם אינם נעלמים לגמרי.

-

סיכוני המטבע שנובעים מהשקעה במניות של חברות מחו"ל קטנים בהרבה מהסיכונים המקבילים שנובעים מהשקעה באג”ח חו”ל.

-

בניגוד לדעה המקובלת השקעה במניות של חברות ישראליות בלבד לא מעלימה את סיכוני המטבע. למעשה הדרך היחידה לצמצם את סיכוני המטבע היא באמצעות תיק מניות גלובלי.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.