ספטמבר 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

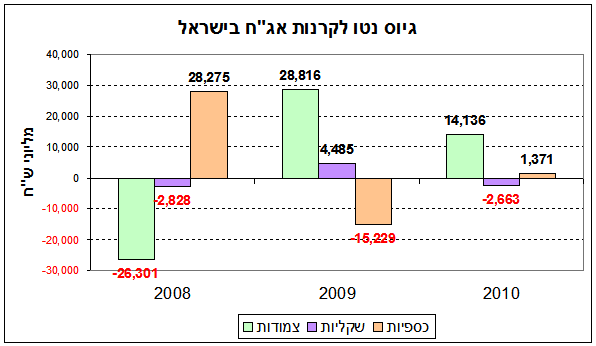

קרנות נאמנות שמתמחות באג"ח הפכו להיות אפיק השקעה פופולרי בשנים האחרונות. במהלך שנת 2010 גייסו קרנות הנאמנות כ- 16 מיליארד ש"ח, כשמתוכם כ- 12.8 מיליארד ש"ח (כ- 80%) גויסו לקרנות האג"ח. התנודתיות הרבה של שוק המניות הבריחה את המשקיעים לאפיקים הסולידיים יותר. אולם מסתבר שקרנות האג"ח אינן משמשות את המשקיעים כאפיק השקעה לטווח ארוך, אלא כאפיק ספקולטיבי לכל דבר. זוהי תמונת המצב שעולה מהסתכלות על הגיוסים נטו של קרנות האג"ח בשלושת השנים האחרונות.

בשנת 2008 המשקיעים ברחו בהמוניהם מהקרנות שהתמחו באג"ח צמוד, שספגו פדיונות נטו של כ- 26.3 מיליארד ש"ח, ועברו לקרנות הכספיות שגייסו כ- 28.3 מיליארד ש"ח. בשנת 2009 התהפכה המגמה – הקרנות הכספיות ספגו פדיונות נטו של כ- 15.2 מיליארד ש"ח ואילו הקרנות שמתמחות באג"ח צמוד גייסו בחזרה 28.8 מיליארד ש"ח. ב- 2010 נמשכה המגמה של גיוס נטו לקרנות שמתמחות באג"ח צמוד, הפעם על חשבון הקרנות השקליות.

מדוע מחליפים המשקיעים את קרנות האג"ח בתכיפות גדולה כלכך?

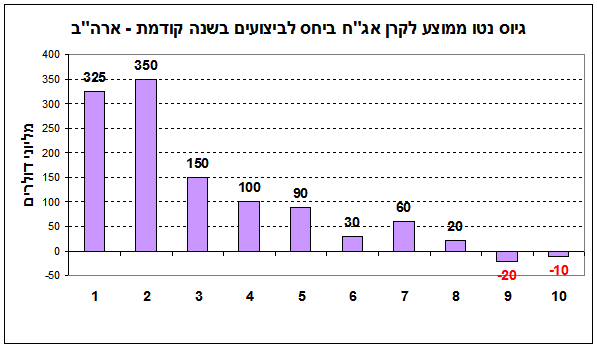

מסתבר שתופעה זו של החלפה תכופה של קרנות נאמנות איננה ייחודית רק למשקיעים הישראלים. דיוויד בלנשט – מנהל המחקר בחברת Unified Trust שעוסקת בייעוץ פנסיוני – מציג ממצאים דומים מארה"ב שגם שופכים אור על הסיבה לתופעה זו. בלנשט בדק את גיוסי הכספים של כל קרנות הנאמנות בארה"ב שהתמחו באג"ח לטווח זמן בינוני בתקופה שבין 1996-2009. הוא ערך השוואה בין הגיוס נטו הממוצע של קרן, לביצועים שלה בשנה שקדמה לגיוס. ביצועי הקרן הוגדרו כעודף התשואה שהיא השיגה ביחס לתשואה הממוצעת של כל הקרנות.

מסתבר שקיים קשר מובהק בין גיוס הכספים נטו של הקרן לביצועים שלה בשנה שקדמה לגיוס. הקרנות בעלות הביצועים הגבוהים, שנכללו בעשירון הראשון והשני, גייסו בממוצע מעל 300 מיליון דולר בשנה שלאחר מכן. לעומתן הקרנות עם הביצועים הנמוכים, שנכללו בעשירון התשיעי והעשירי, ספגו פדיון נטו ממוצע של 10-20 מיליון דולר שנה לאחר מכן.

למרות הדעה המקובלת שביצועיהן של קרנות נאמנות צריכים להיבחן בטווח זמן ארוך של מספר שנים, מסתבר שהמשקיעים (וכנראה גם היועצים שלהם) קיבלו החלטות דווקא על סמך התשואות בטווח הקצר. הנתונים ממחישים שמשקיעים בקרנות אג"ח בארה"ב החליפו בין הקרנות עפ"י התשואות שלהן בשנה האחרונה.

האם התחלופה התכופה בין קרנות הנאמנות הביאה תועלת למשקיעים?

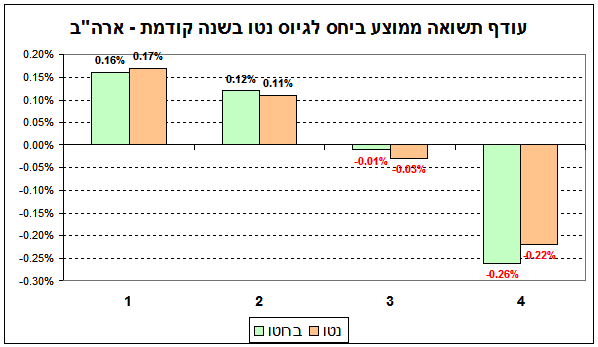

על מנת לבחון את השאלה הזאת השווה בלנשט את הבצועים קרנות האג"ח ביחס לגיוס נטו שלהן. במידה והחלטות של המשקיעים לעבור בין הקרנות היו מוצדקות היינו מצפים למצוא עודף תשואה אצל הקרנות שגייסו יותר מהאחרות.

אולם מסתבר שהמציאות הייתה הפוכה ב- 180 מעלות – לקרנות האג”ח שגייסו את רוב הכסף היה עודף תשואה שלילי, ואילו לקרנות שלא גייסו (או אפילו סבלו מפדיונות) היה עודף תשואה חיובי. כלומר המעבר התכוף של המשקיעים בין קרנות האג”ח, לא רק שלא הביא להם תועלת, אלא אף גרם להם להפסדים.

מהן המסקנות למשקיעים?

אחד הקשיים שאתם צריך להתמודד כל משקיע בשוק ההון הוא הצורך לפעול בניגוד לאינטואיציות שלו. אנו מורגלים להגיב על השינויים במציאות שמסביבנו, ולחפש כל הזמן הזדמנויות לנצל את השינויים האלה לטובתנו. יש הטוענים שהצורך לחפש הזדמנויות מותנה בנו עוד מהתקופה הפרה-היסטורית שבה היינו ציידים ונאלצנו לחפש הזדמנויות ציד על מנת לשרוד. התניה זו מקבלת חיזוק משני כיוונים. בתי ההשקעות מכוונים את מאמצי השיווק שלהם בדיוק לנקודת התורפה הפסיכולוגית שלנו באמצעות מודעות כגון: "קרן נאמנות XXX השיגה תשואה דו ספרתית במהלך השנה האחרונה”. במקביל יועצי ההשקעות בבנקים מתקשרים באופן תכוף ללקוחותיהם וממליצים להם לבצע שינויים בתיקי ההשקעות שלהם בהתאם לשינויים שחלו לאחרונה בסביבה הכלכלית והעסקית. אולם מסתבר שדווקא בהחלטות שקשורות להשקעה, ההתניה הפסיכולוגית להגיב לשינויים פועלת לרעתנו וגורמת לנו לקבל החלטות שגויות. המחקר של של בלנשט שהוצג כאן מצביע על כמה תובנות שיכולות להועיל למשקיעים:

-

קרנות נאמנות הן מסלול השקעה לטווח ארוך והחלטות לגבי ההשקעה בהן צריכות להתקבל על סמך נתונים של מספר שנים, ובעקר על סמך ההתאמה של הקרן להקצאת הנכסים שרצויה לנו.

-

כלל אצבע לבחירת קרן נאמנות הוא לצמצם את החשיפה שלנו לפרסומות של בתי ההשקעות, שמציעים לנו בכל שבוע לעבור לקרן אחרת שהפגינה ביצועים גבוהים. הנתונים האמפיריים ממחישים שהשקעה לפי פרסומות מביאה נזק למשקיעים.

-

לרוע המזל, גם יועצי ההשקעות אינם חסינים בפני מאמצי השיווק של בתי ההשקעות. לכן כשיועץ ההשקעות מתקשר אליכם ומציע לכם לקנות קרן מסוימת חשוב לברר מהי הסיבה להמלצה. אם היא נובעת מתשואות הקרן בשנה האחרונה, כדאי לסיים את השיחה בנימוס.

-

בשוק ההון חכמת ההמון איננה עובדת. אפיקי ההשקעה שאליהם זורמים רוב הכספים בדרך כלל ייתנו תשואות נחותות ביחס לאפיקים שאינם נהנים מפופולריות

.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.