נובמבר 2012

הוויכוח בין המצדדים בגישה פסיבית להשקעות, לבין המאמינים בגישה אקטיבית של ניצול הזדמנויות, נסב בד"כ על תשואות. הטענה של מצדדי הגישה הפסיבית היא שלאורך זמן ניהול אקטיבי איננו מצליח להכות את מדדי היחס, בעוד שמצדדי הגישה האקטיבית טוענים שההשוואות אינן נכונות ומביאים נתונים על אפיקי השקעה שהצליחו להכות את המדדים.

אולם הוויכוח על התשואות מפספס את ההיבט החשוב יותר של ההשקעה הפסיבית – הקטנת הסיכון למשקיע. על מנת להבין את ההיבט הזה נחשוב לרגע על התשואה של קרן נאמנות שמשקיעה אך ורק במניות ישראליות. התשואה של קרן כזו תהיה שילוב של שני מרכיבים: התשואה הכללית של שוק המניות בישראל והתשואה שנובעת מהיכולות של מנהלי הקרן. לפיכך המשקיע בקרן כזאת לוקח על עצמו שני סיכונים: סיכון הכרוך בנפילה של שוק המניות בישראל, וסיכון הכרוך בטעויות בבחירה של מנהל הקרן. מכיוון שהמשקיע איננו יכול לדעת מראש האם מנהל הקרן יצליח בבחירת המניות (כפי שהראינו כבר במאמר קודם תשואות העבר הן מדד לא טוב לתשואות בעתיד), הבחירה במסלול אקטיבי מייצרת למעשה סיכון כפול.

היתרון הגדול של אפיק פסיבי הוא שהוא מבטל את הסיכון השני ומשאיר את המשקיע רק עם הסיכון של התנודתיות בשוק.

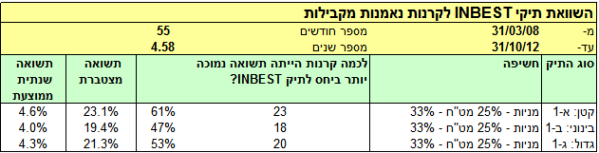

על מנת להמחיש את הנקודה הזאת ערכנו ההשוואה בין תיקי ההשקעות שמוצגים באתר לבין אפיקי השקעה מקבילים בניהול אקטיבי. תיקי INBEST הם תיקי השקעות פסיביים שמבוססים על הכלים לבניית תיקי השקעות שמוצגים באתר. התיקים הוצגו לראשונה ב- 31/3/2008 ומאז אנו מעדכנים אותם מפעם לפעם ומציגים את ההרכבים והתשואות שלהם בכל חודש.

על מנת להשוות את תיקי INBEST לאפיקי השקעה מנוהלים בחרנו אפיקים עם אסטרטגיית השקעה זהה. באופן זה מנוטרל המרכיב של התנודתיות הכללית, ואנו משווים רק את היכולת לנצל הזדמנויות מול האלטרנטיבה הפסיבית.

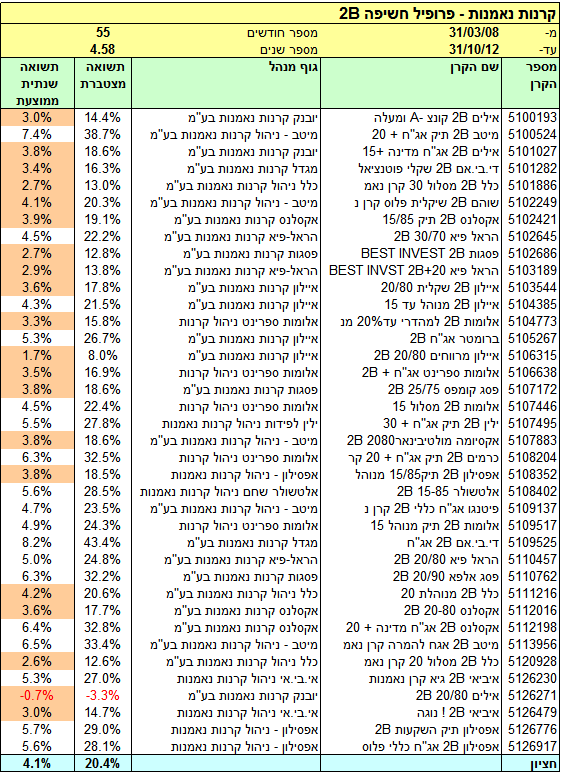

בחרנו להשוות את תיקי INBEST לאחד מאפיקי ההשקעה הפופולריים ביותר: תיק שמורכב מ- 75% אג"ח ומ- 25% מניות. לשם כך בחרנו קרנות נאמנות בעלות חשיפה למניות עד 30% (סיווג 2) וחשיפה למט"ח עד 30% (סיווג B). בדקנו את כל הקרנות בסיווג זה שהיו קיימות ב- 31/3/2008 – בסה"כ 38 קרנות שמייצגות את רוב בתי ההשקעות בארץ.

התשואות שמוצגות להלן הן לתקופה של 55 חודשים מה- 31/3/2008 ועד ה- 31/10/2012.

טווח התשואות של קרנות אלה היה רחב מאוד, כשהתשואה המינימלית הושגה ע"י קרן איילים של יובנק (0.7%-) ואילו התשואה המרבית הושגה ע"י קרן די.בי.אם של מגדל (8.2%). התשואה החציונית של כל קבוצת קרנות בסיווג 2B הייתה 4.1%. הפיזור הניכר של התשואות ממחיש עד כמה הסיכון של בחירה לא מוצלחת הוא משמעותי עברו המשקיעים.

את הקרנות בסיווג 2B השווינו לתיקי INBEST עם חשיפה של 25% למניות (החשיפה של תיקים אלה למט"ח היא 33%).

תוצאות ההשוואה ממחישות בבהירות כיצד התיקים הפסיביים מקטינים את הסיכון למשקיע. התיק הקטן הניב תשואה גבוהה יותר משל 23 קרנות מתוך ה- 38 (61%); התיק הבינוני הניב תשואה גבוהה יותר משל 18 קרנות (47%), והתיק הגדול הניב תשואה גבוהה יותר משל 20 קרנות (53%). בטבלה מסומנות בכתום כל הקרנות שהתשואתן הייתה נמוכה יותר מאשר תשואת התיק הגדול.

המסקנה מהניתוח היא שהתיקים הפסיביים מכים באופן עקבי לפחות מחצית מהתיקים המנוהלים בעלי אסטרטגיית השקעה זהה.

הבחירה שעומדת בפני המשקיע היא מאוד פשוטה – לקבל בוודאות תשואה שנובעת מאסטרטגיית ההשקעה שנבחרה על ידו באמצעות תיק פסיבי, או לקבל בהסתברות של פחות מ- 50% תשואה גבוהה יותר ובהסתברות של יותר מ- 50% תשואה נמוכה יותר.

על מנת להבהיר זאת נציג דוגמה פשוטה:

נניח שהיו מציעים לכם שתי אלטרנטיבות: או לקבל 50 ש"ח בוודאות, או להשתתף בהימור של הטלת מטבע שבו תקבלו 100 ש"ח אם מטבע נופל על צד אחד ולא תקבלו כלום אם הוא נופל על צדו השני. משקיע שונא סיכון היה בוחר באפשרות הראשונה, לוקח את 50 הש"ח ומוותר על ההימור. אם הסכום בהימור הוא רק 80 ש"ח לדוגמה, על אחת כמה וכמה שהבחירה ההגיונית היא בסכום הוודאי.

לפיכך עדיף למשקיע הרציונלי, שאיננו מחפש הימורים, לבחור בתיק פסיבי

.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.