אוקטובר 2012

מאמר זה התפרסם גם במוסף פנסיה של ה- The Marker

רוב האנשים משקיעים זמן ואנרגיה בחיפוש אחר בית השקעות שינהל את חסכונותיהם, אולם מקדישים מעט מאוד מחשבה להרכב החיסכון שלהם. לרוע המזל חוסכים אינם מודעים כלל לחשיבות של הרכב החיסכון לגבי התשואה העתידית שיקבלו. למעשה בחירת בית ההשקעות היא הרבה פחות רלוונטית לתשואה העתידית מאשר קביעת הרכב החיסכון.

בחינה של הרגלי החיסכון של הציבור בארץ מגלה התנהגות של עדר – רוב רובם של מכשירי החיסכון המקובלים בנויים על החלוקה של 20%-30% מניות והשאר אג"ח. הרכב זה הוא הנפוץ ביותר בקרב קרנות ההשתלמות, קופות הגמל וקרנות הפנסיה. גם בקרב קרנות הנאמנות המבנה המקובל של קרן מורכבת הוא 25% מניות ו- 75% אג"ח. קרנות שמשקיעות 50% מנכסיהן במניות הן נדירות יותר.

לאור החשיבות הרבה של הרכב החיסכון בקביעת התשואה העתידית, נשאלת השאלה האם ההרכב של 75-25 הוא אכן אופטימלי. על מנת לענות על שאלה זו בנינו מודל שמאפשר לכל חוסך לקבוע מהו הרכב החיסכון שמתאים לצרכיו. המודל מבוסס על מחקר של פרופסור חווייר אסטרדה מביה"ס לניהול באוניברסיטת ברצלונה. אסטרדה השתמש בבסיס הנתונים שבנו שלושה כלכלנים בריטיים - אלרוי דימסון, פול מרש ומייק סטאונטון - שכולל נתונים על שווקי מניות ב- 19 מדינות, מתחילת שנת 1900 ועד סוף שנת 2009 (110 שנים). בסיס הנתונים כולל נתונים מלאים לגבי מחיריהן של כל המניות ב- 19 השווקים, וכן נתונים לגבי הדיבידנדים ששולמו למשקיעים, ומאפשר לחשב את התשואות על ההשקעה במניות על פני מדגם גדול של מדינות ותקופות. החשש להשקיע במניות נובע מהסיכון להפסד (Downside Risk) שעלול לפגוע בחסכונותינו. לפיכך בדק אסטרדה את התשואות הראליות של השקעה במניות בתרחיש הגרוע ביותר (Worst Case Scenario). התשואות חושבו לארבעה פרקי זמן: חמש שנים, עשר שנים, עשרים שנה ושלושים שנה. באמצעות התשואות של המקרה הגרוע ביותר בנינו מודל שמציג את הסיכון ביחס לתשואה הצפויה של חמישה סוגי תיקים: 0% מניות, 25% מניות, 50% מניות, 75% מניות ו- 100% מניות.

לפני שנציג את תוצאות המודל נסקור קודם את ההנחות שעליהן הוא נשען:

-

מרכיב המניות מבוסס על תיק גלובלי מפוזר (בהתאם לניתוח של אסטרדה שמתייחס להשקעה בתיק כזה).

-

מרכיב האג”ח הוא צמוד למדד.

-

שעורי התשואה הראליים הצפויים הם: מניות 6%, אג"ח צמוד 2%.

-

האינפלציה הצפויה היא 2.5%.

-

התשואה הראלית של אג"ח צמוד במקרה הגרוע ביותר היא 0%.

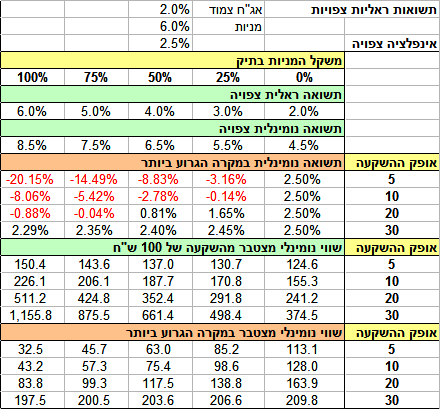

בטור הימני ביותר בחלקה העליון של הטבלה (100% מניות) ניתן לראות את התשואות השנתיות של תיק גלובלי מפוזר במקרה הגרוע ביותר, עפ"י המחקר של אסטרדה. בעוד שבהשקעה ל5 שנים התשואה השנתית הגרועה ביותר הגיע לכ- 20%-, בהשקעה ל- 30 שנה במקרה הגרוע ביותר התקבלה תשואה חיובית של 2.3% (שהיא נמוכה במקצת משעור האינפלציה ולכן מבטאת תשואה ראלית שלילית).

בחלקה האמצעי והתחתון של הטבלה אנו מציגים כמה יהיו שווים 100 ש"ח שיושקעו בכל אחד מהתיקים, במקרה הסביר ובמקרה הגורע ביותר. הנתונים מוצגים גם באופן גרפי בסדרת התרשימים שלהלן:

כל אחד מהתרשימים מייצג תקופת השקעה שונה:

-

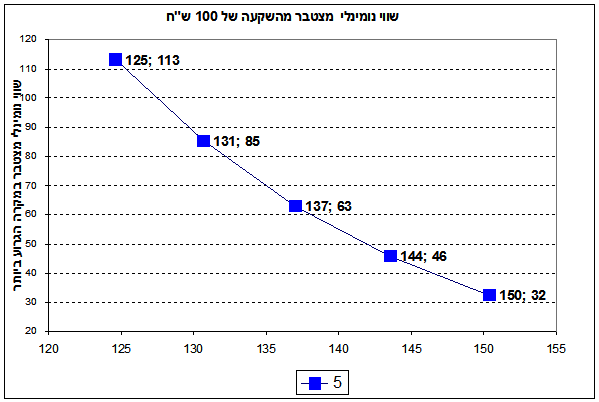

התרשים הכחול מייצג השקעה ל- 5 שנים.

-

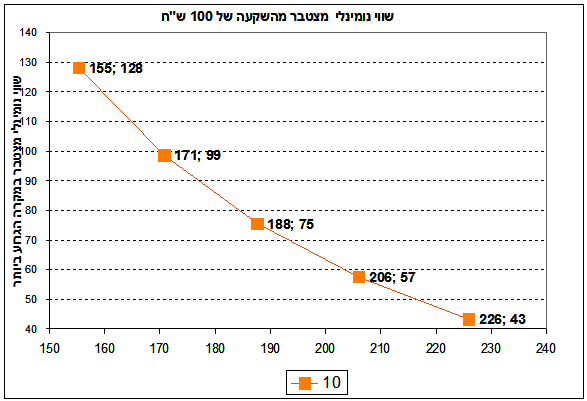

התרשים הכתום מייצג השקעה ל- 10 שנים.

-

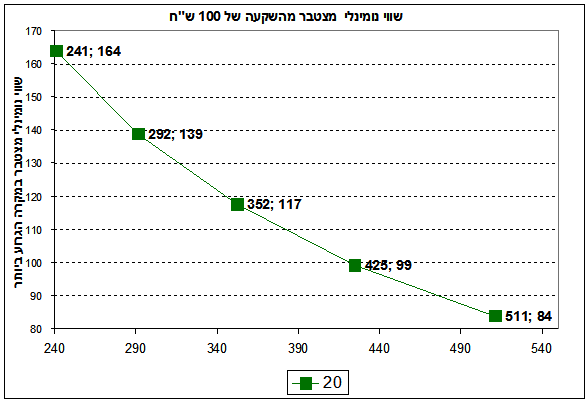

התרשים הירוק מייצג השקעה ל- 20 שנה.

-

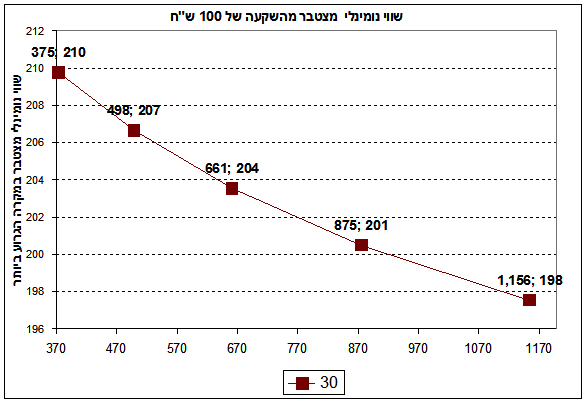

התרשים האדום מייצג השקעה ל- 30 שנה.

כל אחת מהנקודות על הקווים מייצגת את מבנה התיק, כאשר הנקודה עליונה והשמאלית ביותר מייצגת תיק עם 0% מניות בעוד שהנקודה התחתונה והימנית ביותר מייצגת תיק עם 100% מניות. באופן זה כל קו מורכב מ- 5 נקודות שמייצגות את חמשת התיקים.

הציר האופקי מציג את השווי המצטבר הצפוי מהשקעה של 100 ש"ח – שווי זה מופיע גם כמספר השמאלי ליד הנקודה שמייצגת כל תיק.

כך למשל בטווח השקעה של 5 שנים (התרשים הכחול) השקעה של 100 ש"ח בתיק ללא מניות בכלל צפויה לגדול ל- 125 ש"ח, בעוד שאותה השקעה בתיק שמורכב רק ממניות צפויה לגדול ל- 150 ש"ח.

במקביל בטווח השקעה של 30 שנים (התרשים האדום) השקעה של 100 ש"ח בתיק ללא מניות בכלל צפויה לגדול ל- 375 ש"ח, בעוד שאותה השקעה בתיק שמורכב רק ממניות צפויה לגדול ל- 1,156 ש"ח.

הציר האנכי מייצג את הסיכון שנובע מההשקעה באמצעות שווי התיק במקרה הגרוע ביותר – שווי זה מופיע גם כמספר הימני ליד הנקודה שמייצגת כל תיק.

כך למשל בטווח השקעה של 5 שנים (התרשים הכחול) השקעה של 100 ש"ח בתיק ללא מניות בכלל תהיה שווה במקרה הגרוע ביותר 113 ש"ח, בעוד שאותה השקעה בתיק שמורכב רק ממניות תהיה שווה במקרה הגרוע ביותר 32 ש"ח.

במקביל בטווח השקעה של 30 שנים (התרשים האדום) השקעה של 100 ש"ח בתיק ללא מניות בכלל תהיה שווה במקרה הגרוע ביותר 210 ש"ח, בעוד שאותה השקעה בתיק שמורכב רק ממניות תהיה שווה במקרה הגרוע ביותר כ- 198 ש"ח.

באמצעות התרשימים שלעיל ניתן לבחון את מבנה החיסכון האופטימלי, בהתאם למשך הזמן המיועד לחיסכון.

-

ניתן לראות שלטווחי זמן קצרים (עד 5 שנים) כדאיות ההשקעה במניות מוטלת בספק. במעבר מחסכון שמורכב כולו מאג"ח לחסכון שבו יש 25% מניות, שווי החיסכון הצפוי יגדל מ- 125 ש"ח ל- 131 ש"ח; אולם תוספת צנועה זו לרווח מלווה בהגדלה ניכרת בסיכון – שווי החיסכון המקרה הגרוע ביותר ירד מ- 113 ש"ח ל- 85 ש"ח, כלומר נעבור מרווח להפסד.

-

גם לטווח זמן של 10 שנים כדאיות ההשקעה במניות היא מאוד גבולית. במעבר מחסכון שמורכב כולו מאג"ח לחסכון שבו יש 25% מניות, שווי החיסכון הצפוי יגדל מ- 155 ש"ח ל- 171 ש"ח; אל מול תוספת זו לרווח, שווי החיסכון המקרה הגרוע ביותר ירד מ- 128 ש"ח ל- 99 ש"ח.

-

לטווח זמן של 20 שנה התמונה משתנה לחלוטין. במעבר מחסכון שמורכב כולו מאג"ח לחסכון שבו יש 25% מניות, שווי החיסכון הצפוי יגדל מ- 241 ש"ח ל- 292 ש"ח; אל מול תוספת זו לרווח, שווי החיסכון המקרה הגרוע ביותר יורד מ- 164 ש"ח ל- 139 ש"ח. אם נגדיל את מרכיב המניות ל- 50% נקבל שווי חסכון צפוי של 352 ש"ח בעוד שבמקרה הגרוע ביותר שווי החיסכון ירד ל- 117 ש"ח. חוסכים שמוכנים לקבל את הסיכון של היעדר רווח בכלל, ישקיעו בתיק שמורכב מ- 75% מניות שערכו הצפוי הוא 425 ש”ח.

-

לטווח זמן של 30 שנה התמונה מתהפכת: במעבר מחסכון ללא מניות בכלל לחסכון שמורכב רק ממניות אנו מגדילים את השווי הצפוי של התיק מ- 375 ש"ח ל- 1,156 ש"ח, בעוד שבמקרה הגרוע ביותר שווי החיסכון ירד רק במקצת מ- 210 ש"ח ל- 198 ש"ח.

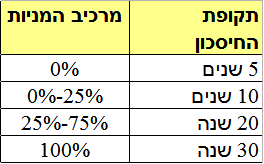

כל חוסך צריך לקבוע את מבנה החיסכון שלו על פי העדפות הסיכון שלו, אולם המודל שלנו מאפשר לקבוע מספר כללי אצבע שיכולים לסייע לחוסכים לקבל החלטות מושכלות. כללים אלה מוצגים בטבלה שלהלן:

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.